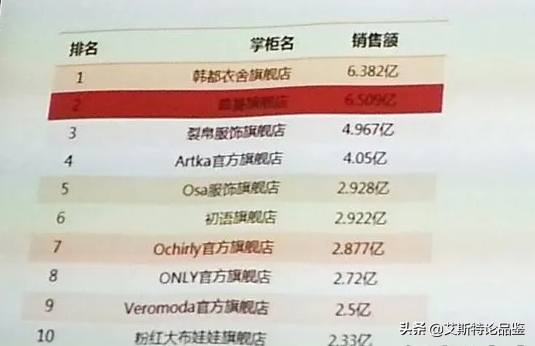

韓都衣舍自創(chuàng)立以來發(fā)展7年,已讓這個(gè)品牌從單純開設(shè)一個(gè)淘寶店,變成擁有至少18個(gè)服裝品牌的王國,并牢牢占據(jù)了主流電商平臺(tái)銷售榜的前列。

甚至,很多大學(xué)MBA都把韓都衣舍的模式當(dāng)作案例研究。

韓都衣舍辦公區(qū)的過道和會(huì)議室墻壁上,貼著18個(gè)品牌創(chuàng)始團(tuán)隊(duì)的照片。照片上,一群年輕人衣著時(shí)尚,充滿朝氣。

趙迎光領(lǐng)導(dǎo)著近300個(gè)3人制的創(chuàng)意小組,每年有3萬余款韓都衣舍的服裝就是從這些小組里誕生,也在這里看到了韓都衣舍盛況到?jīng)]落的滄桑。

淘寶雙11不見傲人的業(yè)績排名了

韓都衣舍崛起于淘寶,而剛興起的淘寶商戶極少,韓都衣舍依靠自己獨(dú)創(chuàng)的小組制,能夠快速上新,快速翻單。在那個(gè)SKU極度缺乏的年代,韓都衣舍就是神。

每天甚至能有50個(gè)新款上新,再加上韓風(fēng)在中國的流行,因而造就了韓都衣舍的輝煌。

2020年開始,雙十一前十榜單就再也看不到韓都衣舍了。

現(xiàn)在打開韓都衣舍店鋪,兩千多萬粉絲,但看每個(gè)單款銷量都很難過200,與當(dāng)年已經(jīng)是不可同日而語了。

韓都衣舍趕上了淘寶這個(gè)快車,也敗給了電商時(shí)代。在鼎盛時(shí)期,韓都衣舍沒有從產(chǎn)品、品牌等自身硬實(shí)力上著手,而是為了追趕銷量忘記了自己。

這個(gè)模式是跟后來的“跟賣”是密切相關(guān)的,“跟賣”是目前比較常見的一種銷售形式。

看不見自己,是商業(yè)模式的短板

很明顯,韓都衣舍的早期勝利,并非源于產(chǎn)品力,而在于它的生意模式,依靠互聯(lián)網(wǎng)式營銷模式與流量效應(yīng),韓都衣舍成為淘時(shí)代第一波吃到螃蟹的玩家,因此,韓都衣舍的消費(fèi)者忠誠度并不高,也并未在產(chǎn)品力和品牌上得到消費(fèi)者真正意義上的認(rèn)可。

那么為什么這種快速上新,小單快返的模式,即跟賣現(xiàn)在不行了呢?

我個(gè)人理解有四個(gè)原因:

1、沒有跟上市場環(huán)境的變化

現(xiàn)在淘寶不是缺SKU的年代了。靠堆砌SKU已經(jīng)迎合不了市場了。

現(xiàn)在消費(fèi)者有充足的款式選擇,韓都衣舍賴以生存的快速出款就不再有優(yōu)勢。

2、小單快返未能降低供應(yīng)鏈成本

因?yàn)楝F(xiàn)在sku特別多,導(dǎo)致很多款都是小單快返。但對(duì)韓都衣舍來說,小單快返就意味著沒法通過規(guī)模化來降低成本。

在面料、加工費(fèi)方面沒有任何優(yōu)勢。這就導(dǎo)致跟同行競爭時(shí)沒有成本優(yōu)勢。

當(dāng)年淘寶競爭小還可以,但如今沒有成本優(yōu)勢,終端銷售壓力巨大。

3、韓風(fēng)熱潮的消退

尤其是國家限韓令對(duì)韓國明星的熱度大大削弱。而韓都衣舍引以為傲的韓風(fēng)服裝,也受到了很多的沖擊。

4、未能打造出品牌

韓都衣舍一直以來都是以產(chǎn)品款式著稱,但對(duì)品牌塑造上沒下功夫。

消費(fèi)者對(duì)品牌缺乏認(rèn)同、粘性,尤其在近些年有點(diǎn)跟不上市場的節(jié)奏了。這跟創(chuàng)始人精力轉(zhuǎn)移有很大關(guān)系。

難掩頹勢

近年來隨著市場的激烈競爭,韓都衣舍曾數(shù)次嘗試“出圈”對(duì)策進(jìn)行自救:邀請(qǐng)韓國一線女星代言,與流量明星進(jìn)行聯(lián)名合作與直播,孵化品牌賬號(hào)矩陣,試圖攻入年輕人社交圈;

但從銷售排名與女裝品牌影響力榜單來看,都遠(yuǎn)遠(yuǎn)不及黃金時(shí)期。

另一方面,傳統(tǒng)電商發(fā)展進(jìn)入賽道成熟期,以前是淘寶,現(xiàn)在是抖音,可以說是降維打擊。傳統(tǒng)服裝品牌陸續(xù)轉(zhuǎn)戰(zhàn)線上,淘品牌營收增加,但利潤率逐年下降,當(dāng)年流量紅利不再,淘系品牌在平臺(tái)上的投入產(chǎn)出比走低。

這一點(diǎn),可以從同時(shí)期的優(yōu)衣庫、ZARA動(dòng)作中窺見一二。

自去年開始,韓都衣舍增加了通勤、職場、合作款聯(lián)名等多個(gè)產(chǎn)品線,全智賢為韓都衣舍所拍攝的大片還在不斷更新,但銷售結(jié)果是,依舊“帶不動(dòng)”。

其實(shí),我們消費(fèi)者很清楚,韓都衣舍的窘境來源于產(chǎn)品本身,過去的服裝款式,在如今新消費(fèi)中已經(jīng)不再出彩,反應(yīng)到產(chǎn)品視覺畫冊(cè)層面,相比于今年雙11女裝榜單位的其他玩家:比如一條連衣裙在消費(fèi)者面前擁有更“立體”的解讀方式,反觀韓都衣舍,已經(jīng)很難抓住以風(fēng)格和場景化為導(dǎo)向的視覺輸出,顯得單調(diào)。

雖然同樣是品牌,但韓都衣舍的服裝仍屬于“渠道貨”,它的“滯后”,反映出韓都衣舍對(duì)韓流洞悉不夠,經(jīng)營思路仍過于局限;反應(yīng)到平臺(tái)方面,淘系品牌投入產(chǎn)出比走低,導(dǎo)致流量紅利變成流量泡沫,這些都是韓都衣舍亟需解決的問題。

聲明:本文由網(wǎng)站用戶香香發(fā)表,超夢(mèng)電商平臺(tái)僅提供信息存儲(chǔ)服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請(qǐng)聯(lián)系我們刪除。