從2018年10月1日起,新個(gè)稅方案將會(huì)體現(xiàn)在大家的工資條上。本文將介紹個(gè)稅計(jì)算教程以及《新個(gè)稅&五險(xiǎn)一金計(jì)算器》!

“今年第四季度的過渡政策包含了雙重減稅措施,一是由原每月3500元的減除費(fèi)用標(biāo)準(zhǔn)提高到了每月5000元;二是適用新的稅率表,由于新的稅率表拉大了中低收入的稅率級(jí)距,減輕了中低收入者稅負(fù)。”——經(jīng)濟(jì)日?qǐng)?bào)《個(gè)稅改革如何影響你的“錢袋子”》

一、新個(gè)稅到底是怎么算的?

舉個(gè)簡(jiǎn)單的栗子——在上海工作的李雷,他的崗位薪資是10000元/月。但這個(gè)工資并不是李雷能在銀行卡里見到的工資,而是“到手工資+五險(xiǎn)一金(個(gè)人繳納部分)+個(gè)稅”。

人事計(jì)算個(gè)稅時(shí),需要先將李雷的五險(xiǎn)一金從總工資中扣除,按照上海標(biāo)準(zhǔn),李雷五險(xiǎn)一金個(gè)人繳納1750元。

應(yīng)稅薪資=工資-五險(xiǎn)一金=10000-1750=8250元

為了減輕居民負(fù)擔(dān),國家又設(shè)置了起征點(diǎn),過去是3500,現(xiàn)在是5000,意思是:李雷8250的工資可以分為兩部分,5000元是免稅,剩下的3250參與繳稅(即應(yīng)納稅所得額),即:

應(yīng)納稅所得額=應(yīng)稅薪資-起征點(diǎn)=8250-5000=3250元

那么剩下的3250元要如何計(jì)算個(gè)稅金額呢?國家出了一張《個(gè)人所得稅表》,這次改革中,這張表也發(fā)生了變化:

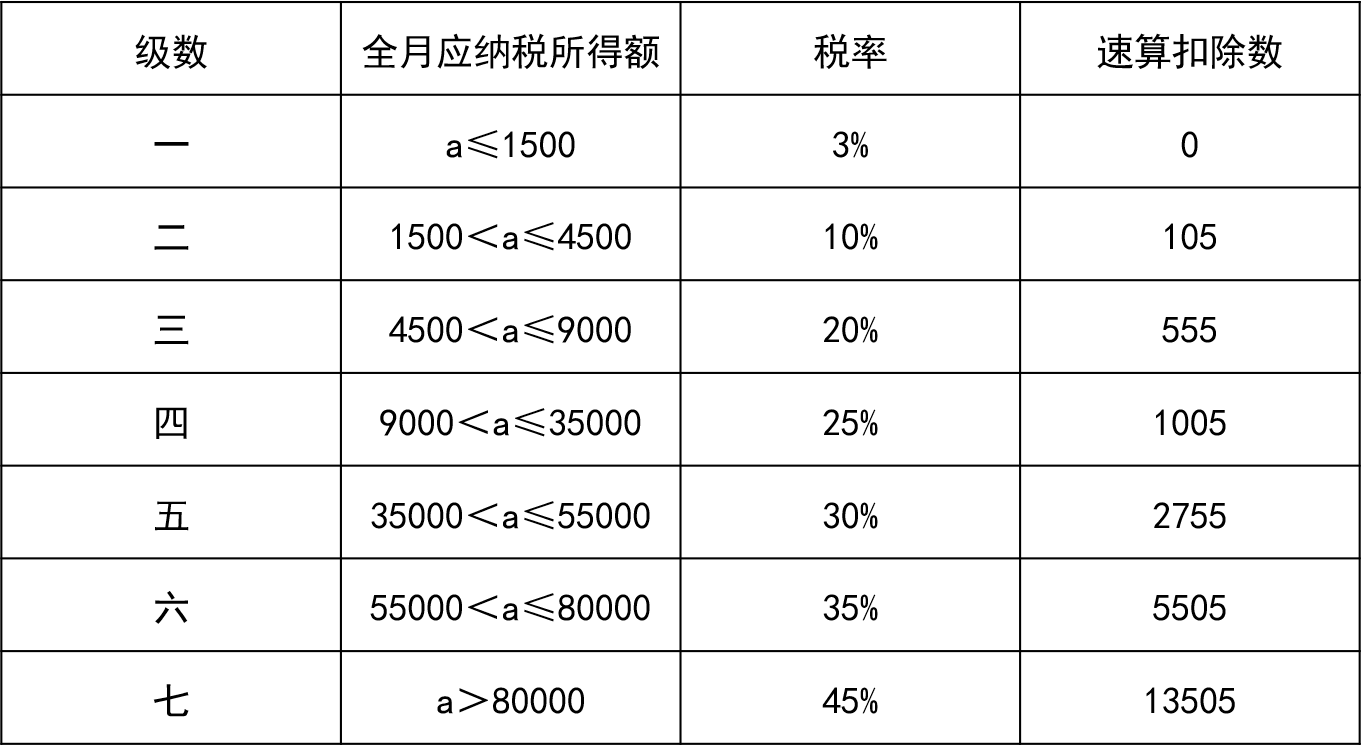

過去的《個(gè)人所得稅表》:

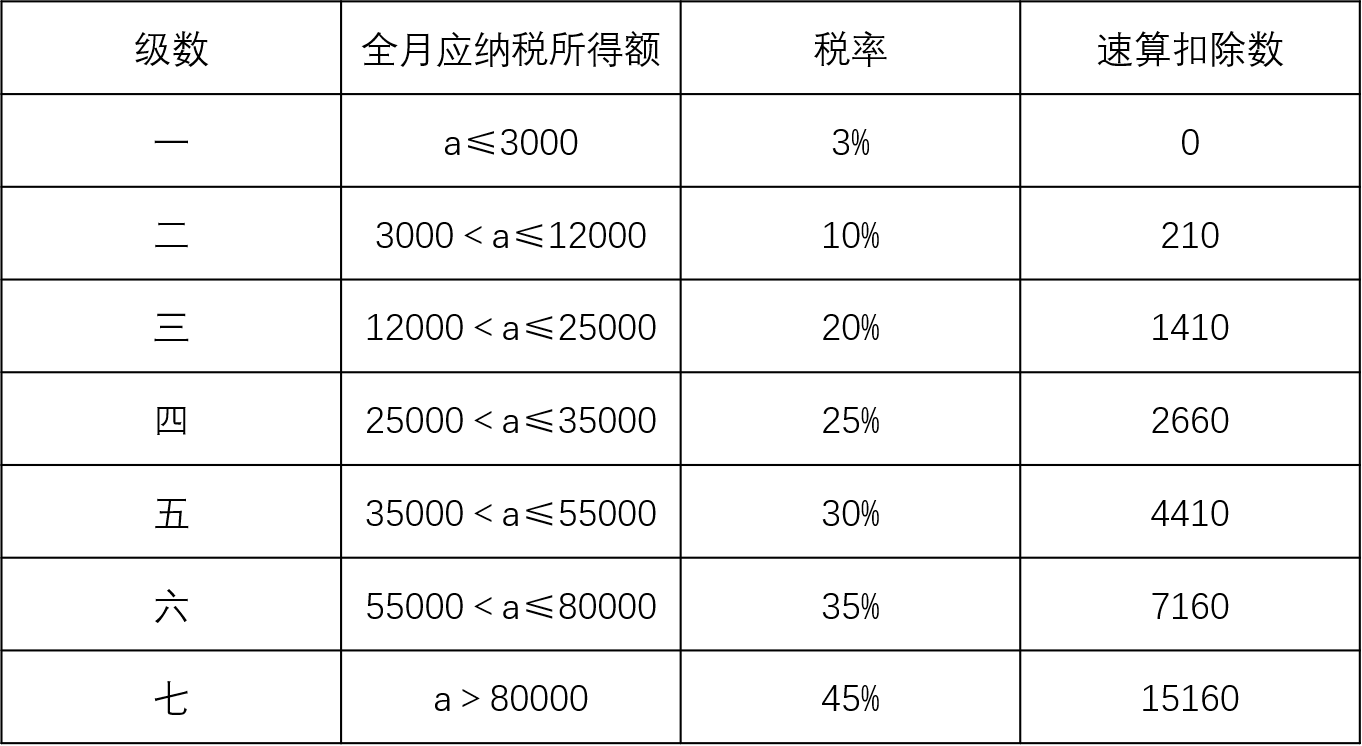

現(xiàn)在的《個(gè)人所得稅表》:

【傳統(tǒng)的計(jì)算方式】李雷的應(yīng)納稅所得額為3250,3000的部分繳稅3%,超出3000的部分繳稅250,綜合為 3000 x 3%+250 x 10%=115元。

【快速的計(jì)算方式】速算扣除數(shù)的存在,可以避免傳統(tǒng)麻煩的計(jì)算,李雷的應(yīng)納稅所得額為3250,繳稅級(jí)數(shù)為二,按照公式【個(gè)稅=應(yīng)納稅所得額 x 對(duì)應(yīng)稅率 – 速算扣除數(shù)】計(jì)算,綜合為 3250 x 10%-210=115元

個(gè)稅 = (總工資-五險(xiǎn)一金-起征點(diǎn))x 對(duì)應(yīng)稅率 – 速算扣除數(shù)

二、如何使用簡(jiǎn)道云計(jì)算器?

簡(jiǎn)道云是一個(gè)靈活易用的應(yīng)用搭建平臺(tái),為了幫助大家快速計(jì)算個(gè)稅,搭建了一個(gè)簡(jiǎn)道云版的《新個(gè)稅&五險(xiǎn)一金計(jì)算器》。

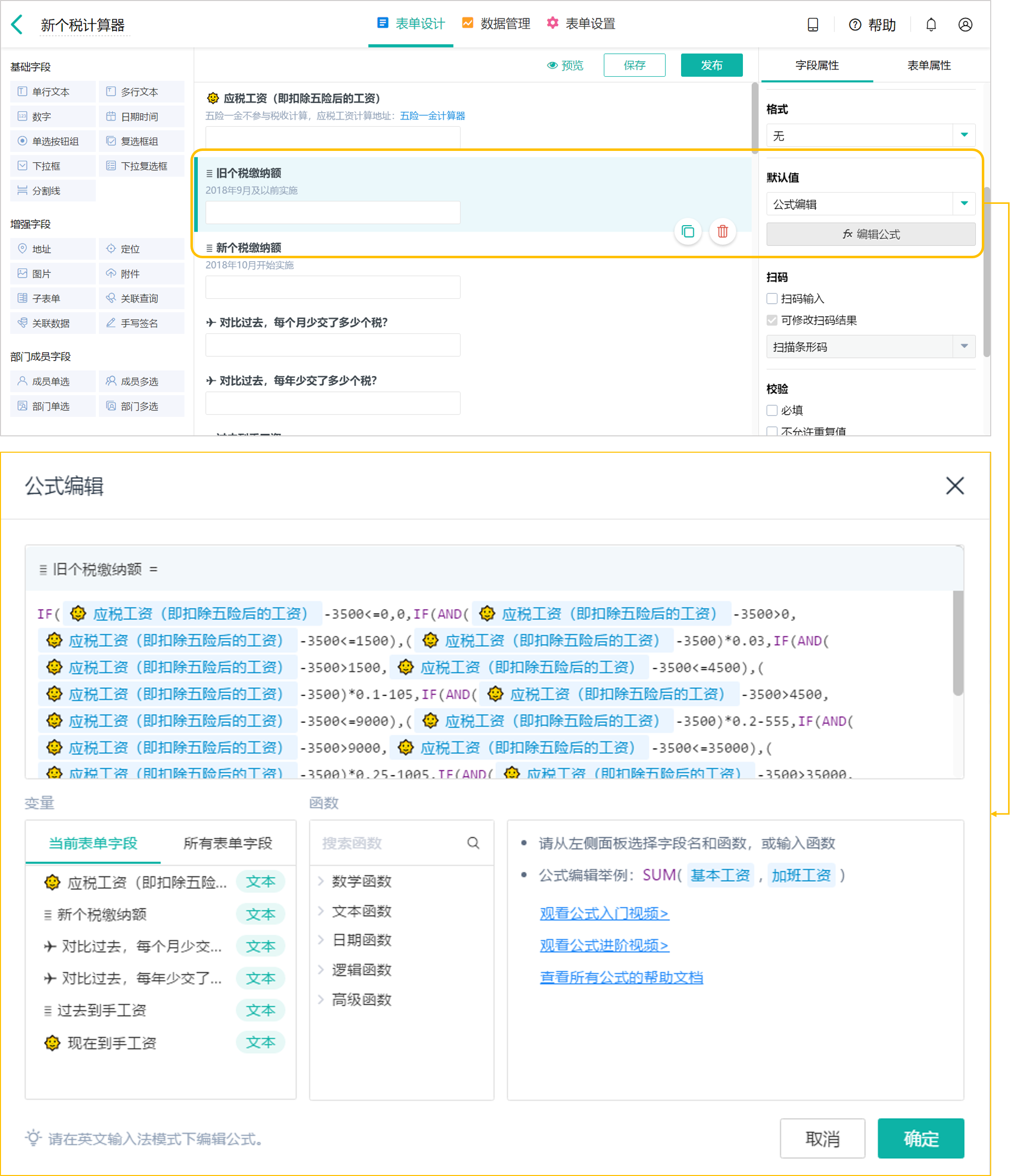

1)新個(gè)稅計(jì)算器

【操作說明】直接輸入應(yīng)稅工資后,可以獲取個(gè)稅結(jié)果

【搭建注意】這里主要用到簡(jiǎn)道云的if和and函數(shù),具體公式如何寫,可以在安裝應(yīng)用后,直接打開【fx編輯公式】的選框區(qū)查看

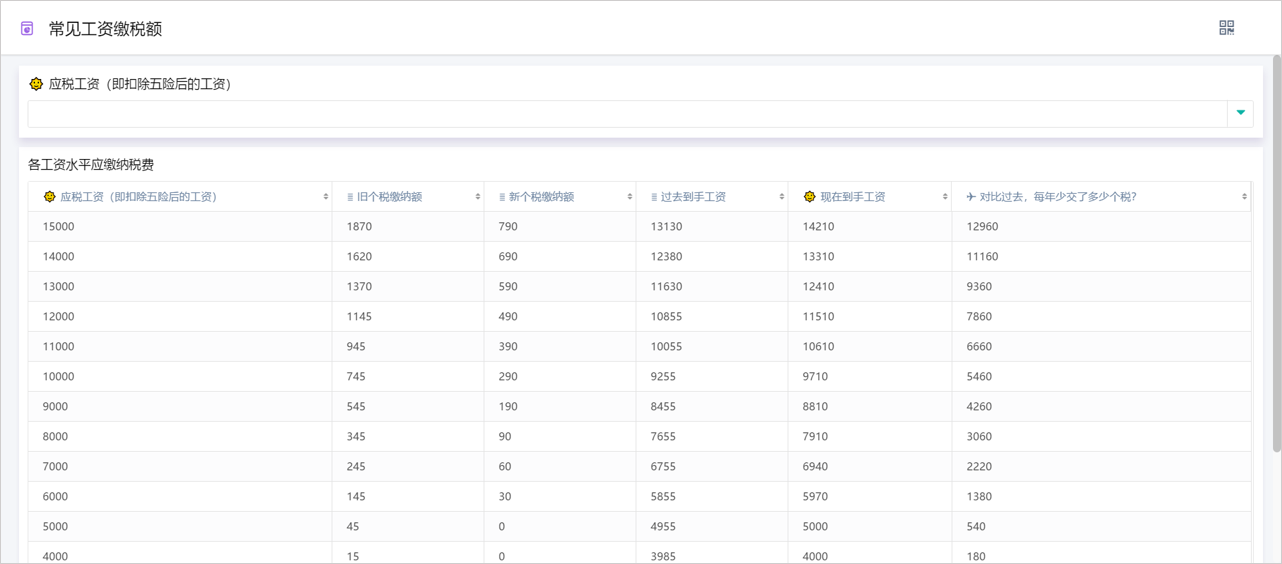

2)常見工資繳稅額

【操作說明】方便大家快速瀏覽不同工資的個(gè)稅額(如果所在企業(yè)的稅額計(jì)算方式有特殊的地方,人事可通過儀表盤的方式,將企業(yè)常見的工資和對(duì)應(yīng)稅額錄入,方便員工快速查看)

【搭建注意】主要使用了儀表盤中的明細(xì)表。

3)五險(xiǎn)一金計(jì)算器

【操作說明】直接輸入總工資后,可以直接獲取五險(xiǎn)一金金額。因?yàn)椴煌鞘小⑵髽I(yè)的五險(xiǎn)一金額度不同,上下限也不同,這里不做更多設(shè)置。大家可以安裝后,在后臺(tái)修改計(jì)算公式。

【搭建注意】主要使用了子表單功能,注意修改子表單的默認(rèn)值和編輯權(quán)限。

點(diǎn)擊安裝:「 新個(gè)稅&五險(xiǎn)一金計(jì)算器 」

注意事項(xiàng):

1、本計(jì)算器通過簡(jiǎn)道云搭建完成,只計(jì)算居民工資、薪金所得,經(jīng)營(yíng)、利息、股息、紅利等其他所得不在計(jì)算范圍內(nèi),如需計(jì)算更多,可安裝此應(yīng)用自行修改計(jì)算規(guī)則;

2、每個(gè)城市、企業(yè)的五險(xiǎn)一金繳納政策均不同,請(qǐng)根據(jù)實(shí)際情況自行調(diào)整公式。

聲明:本文由網(wǎng)站用戶liubaili發(fā)表,超夢(mèng)電商平臺(tái)僅提供信息存儲(chǔ)服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請(qǐng)聯(lián)系我們刪除。