近日,市值風云社區(qū)大咖Tomoki的一則動態(tài)引起了風云君的興趣。

他用兩千塊錢參與了京東倉儲REIT申購,但只獲配2份,7.02元,配售比例僅0.46%,這個中簽率低到離譜。

(來源:專業(yè)服務(wù)注冊制的市值風云APP)

而根據(jù)該基金1月10日發(fā)布的提前結(jié)束募集公告,由于認購火爆,原本計劃只有兩天的募集期(2023年1月5日至2023年1月6日),更是縮短為1天了。

買到即賺到,搶瘋了!

事實上,不止倉儲物流REITs,整個REITs行業(yè)近兩年都異常火爆。

作為一種新興事物,REITs自2021年6月誕生起,不但在一級市場頗受追捧,由于數(shù)量少、規(guī)模小(截1月11日,已上市產(chǎn)品不過24支,總規(guī)模不過784億,流通盤更小)及相對優(yōu)質(zhì)的底層資產(chǎn),在二級市場也迎來炒作熱情。

以已上市的24支REITs產(chǎn)品為例,上市至今最高漲幅高達50%,截止1月11日,僅有3支產(chǎn)品市場價低于發(fā)行價。

(市值風云紫楓大神REITs系列文章(部分))

一二級市場的火爆熱情,也直接導(dǎo)致了京東倉儲REIT此次畸高的配售比例。

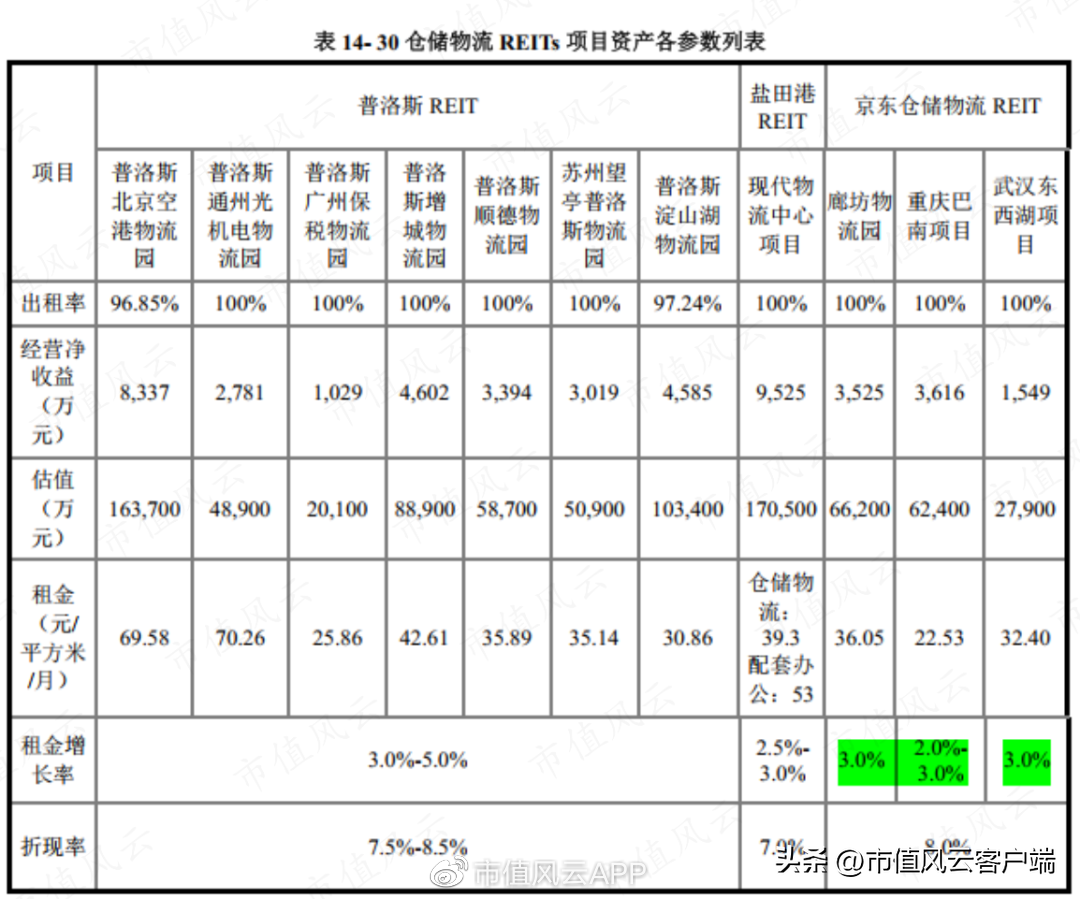

京東倉儲REIT是第三支倉儲物流REITs,前兩支是紅土創(chuàng)新鹽田港REIT和中金普洛斯REIT,均在認購當天就提前結(jié)束募集。

不過,紅土創(chuàng)新鹽田港REIT的配售比例為8.80%,中金普洛斯REIT配售比例為10.04%,均遠高于京東倉儲REIT此次的0.46%。

可見大家都是抱著搶到即賺到的心態(tài),參與此次申購的。

只能買現(xiàn)成的,這事娘胎里就定了

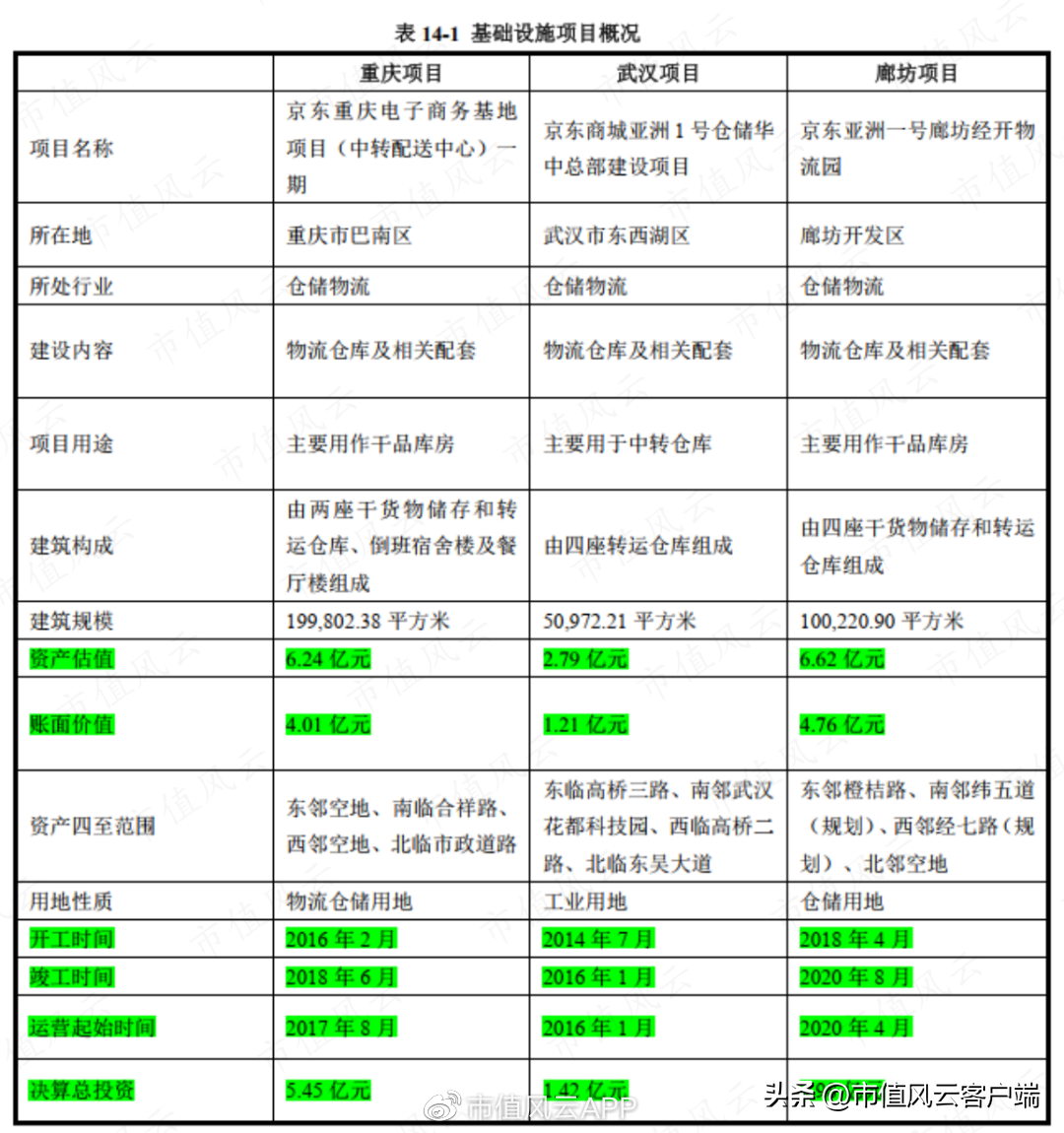

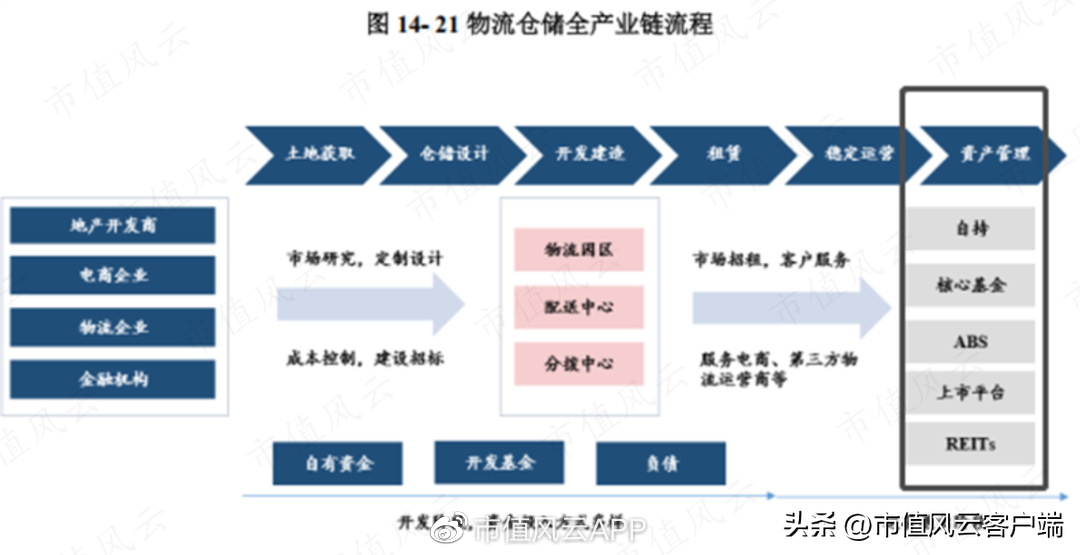

京東倉儲REIT的擬購買的基礎(chǔ)設(shè)施資產(chǎn),是重慶、武漢和廊坊三地的3個物流倉庫及相關(guān)配套設(shè)施。

看到這里,好多投資者可能會犯暈:我購買的REITs產(chǎn)品竟然要拿著我的錢去買倉儲物流資產(chǎn)?我一直以為是基金管理人用募資的資金自建倉儲物流基礎(chǔ)設(shè)施。

事實上,REITs只能用來購買已經(jīng)產(chǎn)生穩(wěn)定現(xiàn)金流的基礎(chǔ)設(shè)施資產(chǎn)。

根據(jù)《公開募集基礎(chǔ)設(shè)施證券投資基金指引(試行)》:基礎(chǔ)設(shè)施基金擬持有的基礎(chǔ)設(shè)施項目應(yīng)當原則上運營3年以上,已產(chǎn)生持續(xù)、穩(wěn)定的現(xiàn)金流,投資回報良好,并具有持續(xù)經(jīng)營能力、較好增長潛力。

因此,已竣工并運行3年的條件,天然決定了REITs只能從外部購買的基礎(chǔ)設(shè)施資產(chǎn)。

當然也有個例,比如上表中的廊坊物流倉庫,2020年4月才開始運營,但已證明具有持續(xù)盈利能力、穩(wěn)定的現(xiàn)金流。2021年全年,廊坊項目出租率100%,營業(yè)收入4,604萬元,凈利潤1,960萬元,經(jīng)營凈現(xiàn)金3,690萬元。

只能從外部購買成熟資產(chǎn)的好處是,風險低。壞處也顯而易見:基金還未分配收益,就先要為被收購的資產(chǎn)支付估值溢價。

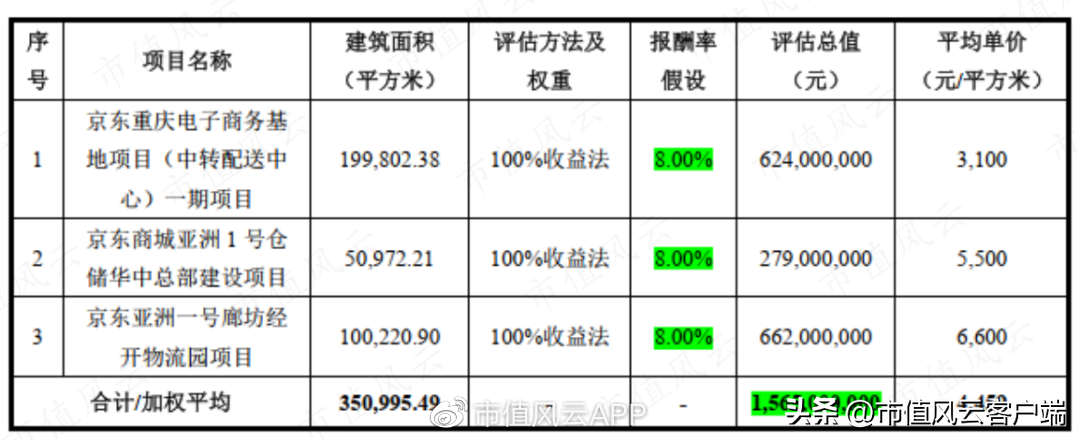

以本次擬收購的三個項目為例,其賬面價值合計9.98億元,評估值15.65億元,整體評估增值率57%。

接下來肯定會有人問:這個估值公允嗎?水份大嗎?

按市場價賣,但投資人越熱情就買的越貴

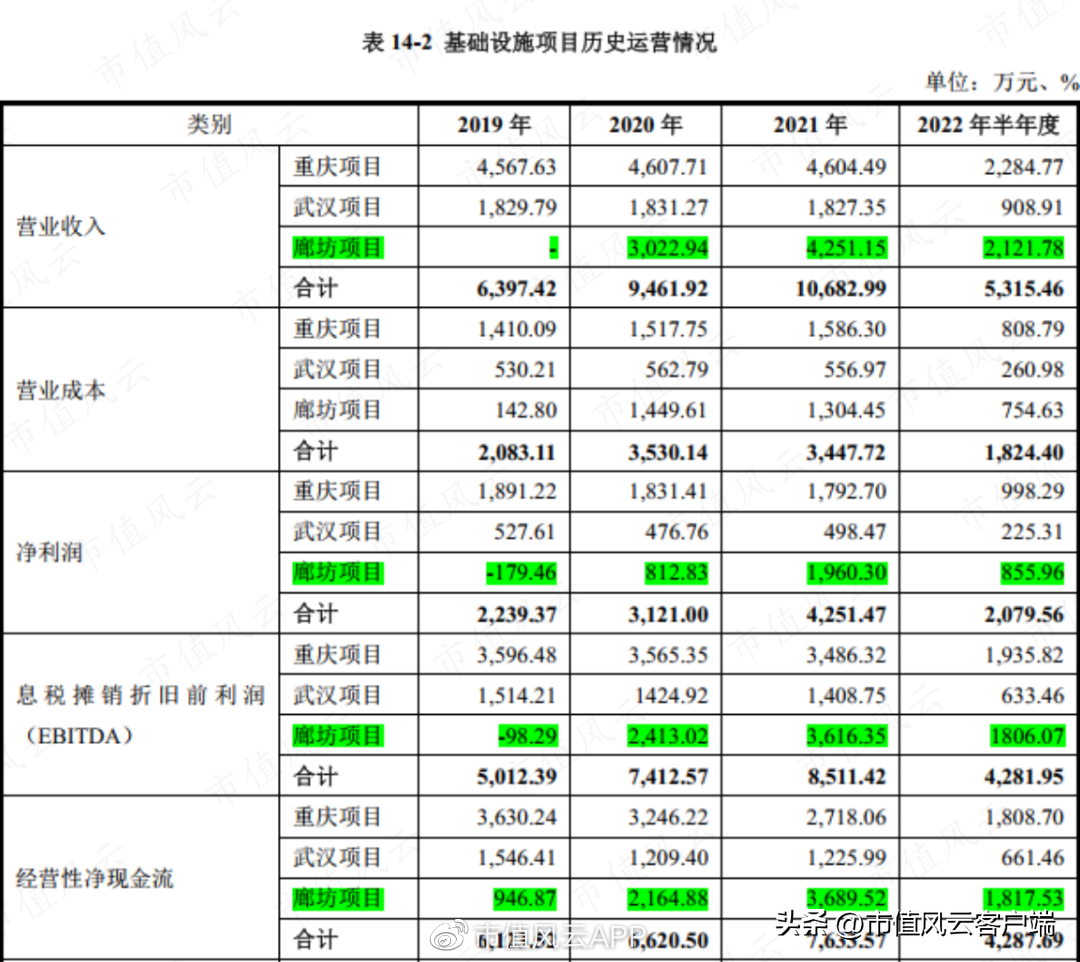

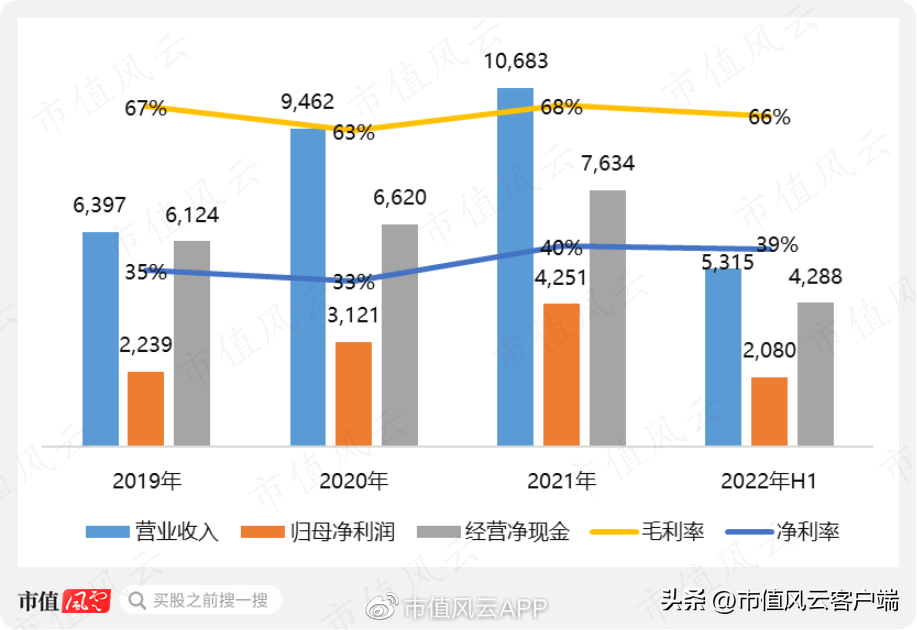

將三個項目視為一個整體,2021年總營業(yè)收入1.07億,凈利潤4,251萬元,經(jīng)營凈現(xiàn)金7,634元,盈利能力和盈利質(zhì)量還是不錯的。

(單位:萬元)

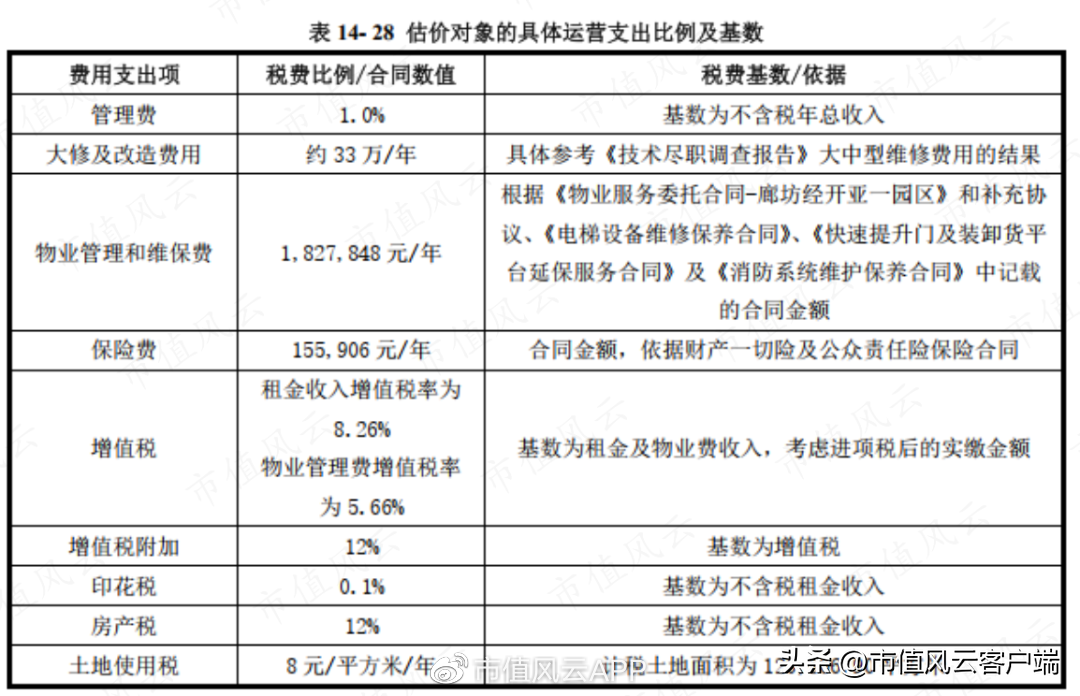

物流倉儲資產(chǎn)的主要成本就是折舊、物業(yè)和保險費,費用支出項目主要是稅費(房產(chǎn)稅、土地使用費)和財務(wù)費用,因此毛利率凈利率都很高。

(重慶項目未來預(yù)計運營支出)

后續(xù)盈利預(yù)測也是建立在同樣的盈利預(yù)期下,以2023年盈利預(yù)測為例,毛利率65%,凈利率33%。

從底層資產(chǎn)看,購買京東倉儲REIT投資人的未來收益主要來自該等物流倉儲對外收取的租金。

之所以不分析成長性是因為廊坊倉庫2020年4月才開始運營,尚無可供比較的完整年度數(shù)據(jù);另一方面,該等物流倉庫自建成投入運營時就全部整租給京東物流,出租率一直維持是100%。

這意味著,未來收入增長的主要驅(qū)動力是年租金的增長。

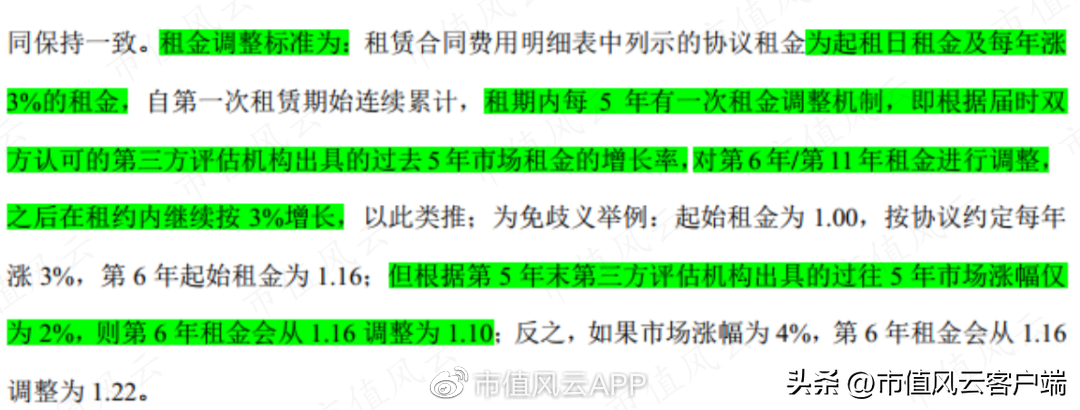

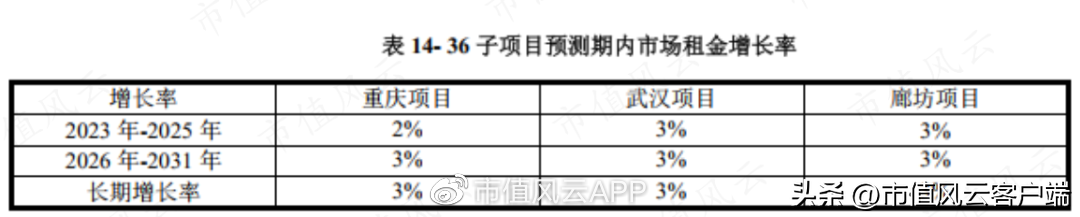

根據(jù)與承租人簽訂的租金調(diào)價機制,租金每年上漲3%,每5年修正一次年增長率,在最終估值時,根據(jù)項目不同,分別選擇了2%-3%的年租金增長率。

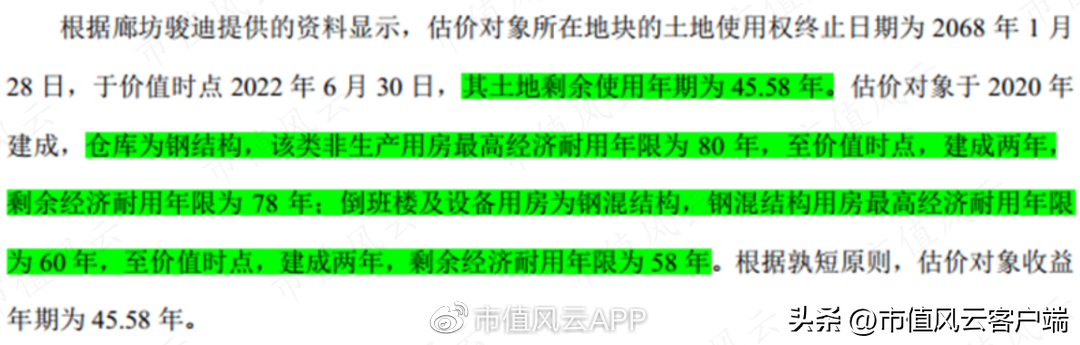

物流倉庫最高經(jīng)濟耐用年限高達80年,3個項目都以土地剩余使用年限作為收益年限,也最終決定了京東倉儲REIT的存續(xù)期限為46年。

(廊坊項目收益年限確定標準)

最后就剩折現(xiàn)率一個數(shù)據(jù),都選擇了8%,基于上述盈利、增長預(yù)測、收益年限及折現(xiàn)率,3個項目最終15.65億的估值也隨之敲定。

對比已上市的兩支倉儲物流基金,主要假設(shè)參數(shù)并不存在顯著差異,即最終估值等同于市場價。

但客觀事實是,投資人越熱情,項目的購買成本其實越貴!

投資人、管理人、運營方,滿眼都是贏家

014%,投資人收益率相對穩(wěn)定

根據(jù)歷史財務(wù)數(shù)據(jù),3個項目近三年凈現(xiàn)金流收益率略有波動,不過基本維持在4.5%左右。

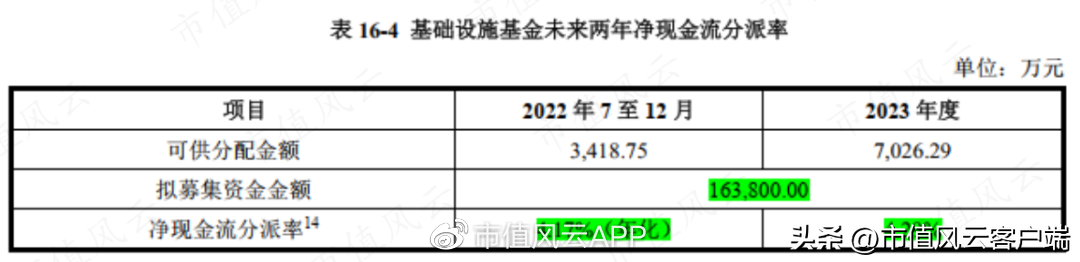

基于3個項目15.65億總估值,京東倉儲REIT擬募資16.38億元,8.14億用于支付收購項目所屬公司股權(quán)轉(zhuǎn)讓款,8.22億用于置換存量負債,另預(yù)留227萬資金。

按照擬募集資金金額,預(yù)計京東倉儲REIT未來兩年預(yù)計凈現(xiàn)金流分派率分別為4.17%和4.29%。

(收益分配比例不低于年度可供分配金額的90%是強制性規(guī)定)

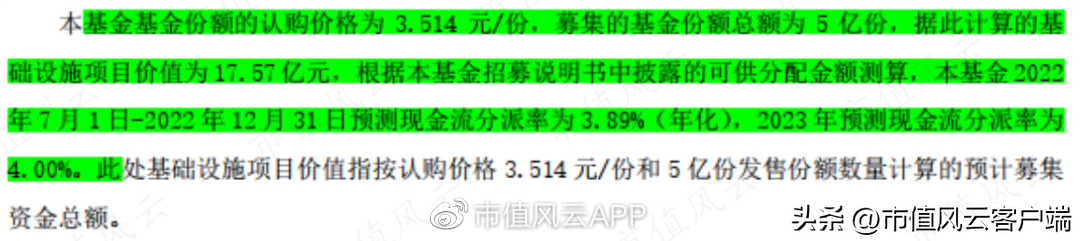

不過,由于認購火爆,京東倉儲REIT最終募資17.57億元,也使得未來兩年預(yù)計凈現(xiàn)金流分派率分別將至3.89%和4.00%。

超募資金增大了投資成本,攤薄了投資收益,其實相當于買貴了。當然,此處假設(shè)超募資金收益率不高。

據(jù)報道,2023年開年,大部分銀行三年期大額存單利率已下調(diào)至3%,但仍一單難求,拉長時間看,未來利率持續(xù)下行是大概率事件。

因此,假設(shè)投資人參與認購的目的是長期持有,以分紅為主要目的,則二級市場波動只是干擾,這個收益率其實還可以。

02管理人基本上啥也不用干,躺著收錢

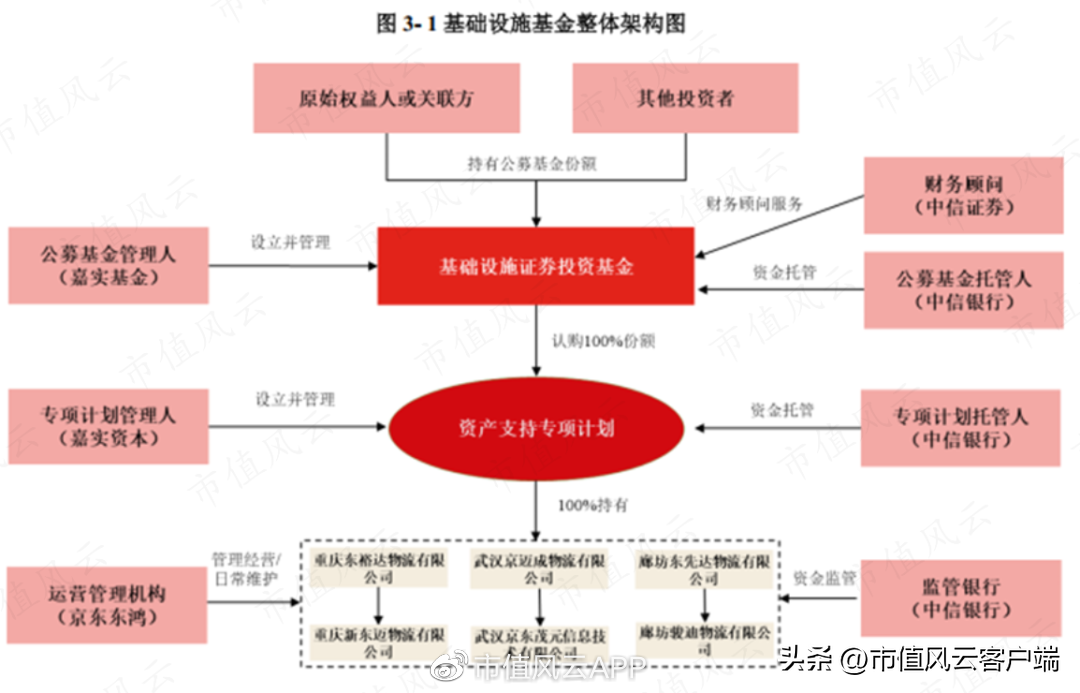

嘉實基金和嘉實資本,分別是京東倉儲REIT的基金管理人和資產(chǎn)支持專項計劃計劃管理人。

基金管理費按照基金凈值的0.16%收取,計劃管理費按基金凈值的0.04%收取,相當于基金的固定管理費是0.2%。

因此,站在管理人的角度,肯定是樂于看見火爆認購的局面,認購價越高,管理費越高,而管理費又是京東倉儲REIT唯一收入來源。

下圖這個管理費是按照京東倉儲REIT計劃募資額計算的,按照實際募資額,2023年的管理費一下子多出23.8萬,達351.4萬元。

與之對應(yīng),中金普洛斯REIT和紅土創(chuàng)新鹽田港REIT的固定管理費分別為0.70%、0.30%。

有一說一,嘉實基金收取的固定管理費確實是良心價。

這么低的管理費,能做好基金日常管理嗎?

朋友,把心放肚子里。事實上買REIT基金時,你最不需要關(guān)注的就是基金經(jīng)理,因為負責底層基礎(chǔ)資產(chǎn)運營的是更專業(yè)的運行管理機構(gòu)。

在風云君看來,REITs結(jié)構(gòu)里,基金管理人扮演的是“監(jiān)督+代理記賬”的角色,基本上躺著就把管理費賺了。

這也是其固定管理費率低的最根本原因。

03100%租京東物流,京東東鴻這錢掙的太容易了

北京京東東鴻管理咨詢有限公司(下稱:京東東鴻),是京東倉儲REIT的運行管理機構(gòu)。

京東東鴻是京東旗下唯一負責倉儲物流基礎(chǔ)設(shè)施運營管理的子公司,其專業(yè)性當然不言而喻。

背靠京東集團,京東東鴻從拿地階段就參與進來,負責拿地、設(shè)計、建安、租賃、運營和資產(chǎn)管理六個環(huán)節(jié)。沒有人比它更懂在應(yīng)該在哪建物流倉庫,以及建什么標準的物流倉庫。

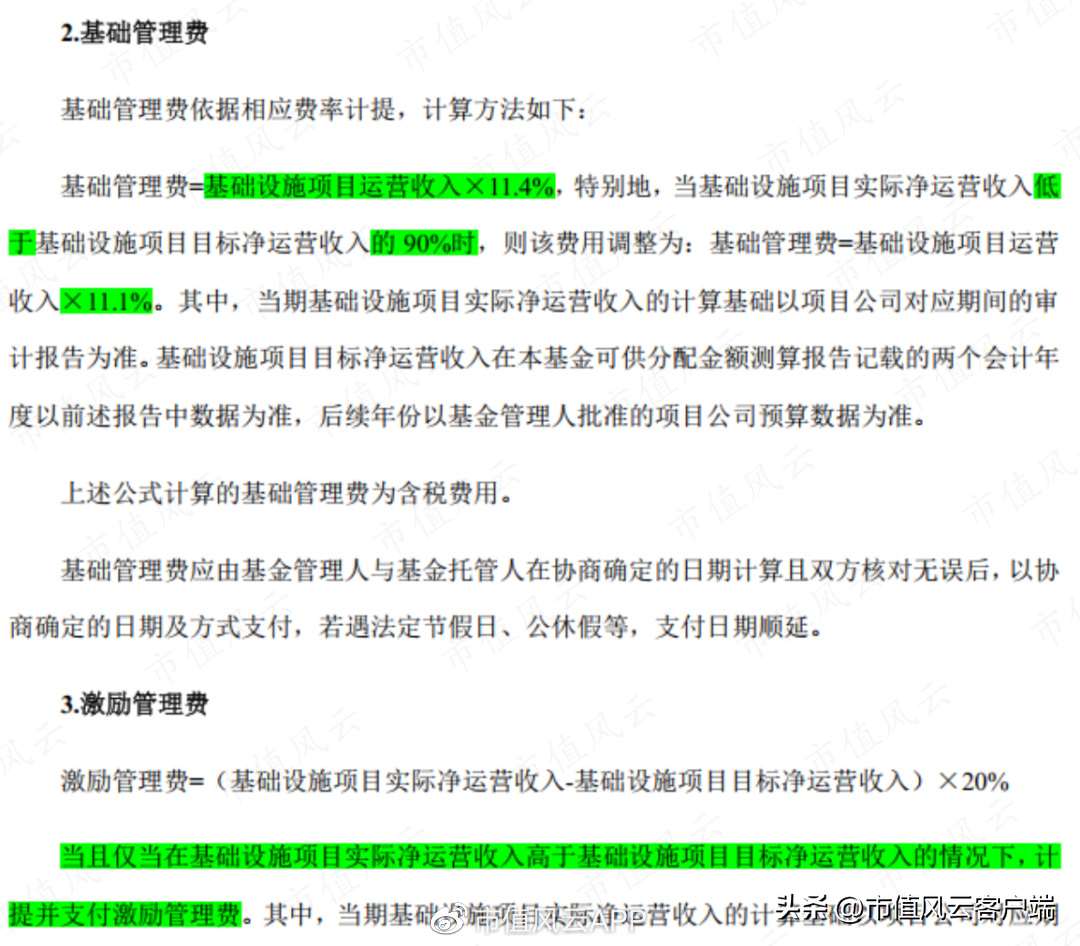

根據(jù)多方簽訂的協(xié)議,項目運營的基礎(chǔ)管理費按照項目運營收入的11.4%收取,當實際收入低于目標收入的90%時,按11.1%收取,超過目標收入時,超過部分按20%給予獎勵。

11.4%看上去確實不低,但由于基數(shù)是收入,風云君認為換算成占基金凈值的比重參考意義更強。

京東倉儲REIT預(yù)測的2023年全年基礎(chǔ)運營管理費1,359萬元,由于每年利潤幾乎全部分配,基金凈值屆時大概率仍在17.57億上下,以此計算運營管理費率約0.77%。

再加上0.01%的托管費,每年綜合管理費支出約占基金凈額的1%左右。

考慮到京東物流是三個項目目前唯一的承租人,出租率100%,未來也大概率是,京東東鴻這11.4%項目運營管理費基本相當于白賺。

也就是說,在京東倉儲REIT的產(chǎn)品結(jié)構(gòu)中,基金管理人躺贏、項目運營管理方躺贏、投資人收益穩(wěn)定……似乎都是贏家。

但是,真正的大贏家其實在幕后。

京東贏麻了:高溢價、現(xiàn)金付、高周轉(zhuǎn)、無需剛兌

有個人咱們一直沒提,京東倉儲REIT購買資產(chǎn)的交易對手,也就是“原始權(quán)益人”——北京京東世紀貿(mào)易有限公司(下稱:京東世紀貿(mào)易),京東在國內(nèi)的運營主體。

01贏麻了,57%增值率,現(xiàn)金一把付,高周轉(zhuǎn)

在京東倉儲REIT收購這三個項目公司100%股權(quán)前,這三個項目公司由京東世紀貿(mào)易100%持股,原本就是京東世紀貿(mào)易(其實就是京東)的自有倉庫。

整個交易其實相當于京東把自己建好并運營良好的物流倉庫剝離出來,賣給REITs基金。

對于京東世紀而言,這些倉庫原來是它用,交易后還是歸它用;

這些倉庫以前由旗下京東東鴻打理,現(xiàn)在照舊,還能收點管理費;

這些倉庫以前本來就要問京東物流收取租金,按年漲租,現(xiàn)在依舊收取,只不過最終分配給REITs基金投資人。

但其實最深層次的是:京東按照較賬面溢價57%的估值,把物流倉庫賣了出去,瞬間獲得巨額投資收益和巨量現(xiàn)金。

由于價值高,不動產(chǎn)在現(xiàn)實生活常常面臨著處置難度大、要參考估值給予折扣、付款周期長等問題。而在火爆的REITs投資熱潮下,這些痛點都不復(fù)存在。

不動產(chǎn)投資回收周期長這一痛點也一并解決,周轉(zhuǎn)速度肉眼可見的加快。

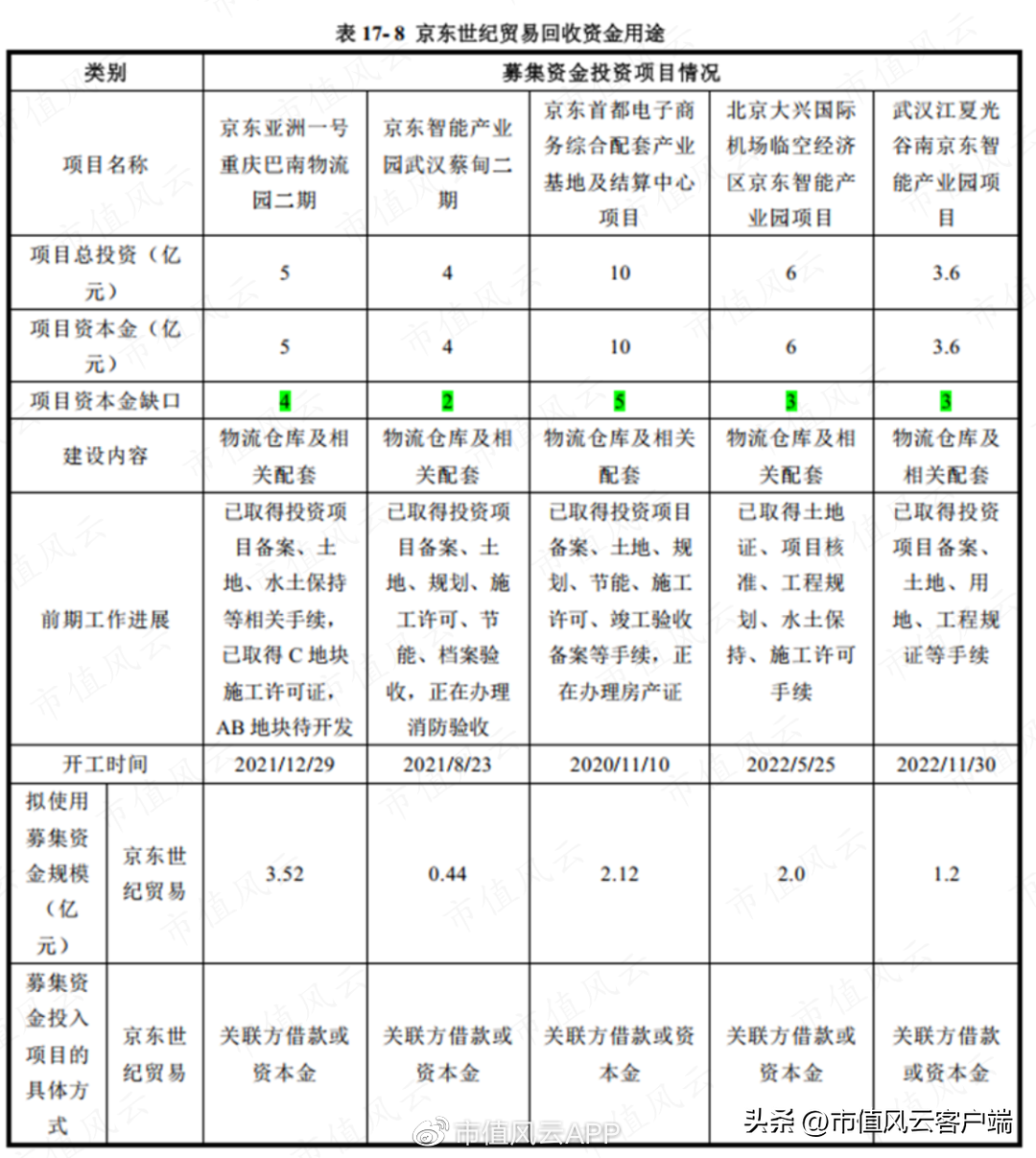

拿著收回的錢,京東可以繼續(xù)蓋倉庫,建倉庫,運營倉庫再賣倉庫。客觀來說,這是它最擅長的領(lǐng)域之一——也是此次回收資金的全部用途。

肯定還會有人問,如果過度投資,最終導(dǎo)致物流倉儲行業(yè)競爭加劇,無法給投資人帶來合理回報怎么辦?

這又回到REITs打娘胎里就定下的規(guī)矩:只能購買盈利穩(wěn)定的基礎(chǔ)設(shè)施資產(chǎn)。

02盤活存量資產(chǎn),擴大有效投資,打破剛兌

這同時也是REITs產(chǎn)品設(shè)計的初衷:盤活存量資產(chǎn),擴大有效投資。

而京東手里最不缺的就是物流倉庫資產(chǎn)。截至2021年12月31日,自建并運營的倉儲完工面積約899萬平方米,在建及待建面積約547萬平方米,自建了67座亞洲一號智能產(chǎn)業(yè)園。

這些倉庫全部由京東東鴻運營,而本次轉(zhuǎn)讓的3個項目全部屬于京東亞洲一號倉庫。

亞洲一號為京東在境內(nèi)持有的以高集成自動化為特色的智能現(xiàn)代化物流倉儲物業(yè),其從入庫、存儲、包裝、分揀的全流程、全系統(tǒng)的高度智能化和無人化,大幅提升時效性和配送質(zhì)量,可應(yīng)對電商靈活多變的訂單業(yè)務(wù)形態(tài)。

對這次沒搶到的投資人來說,別懊惱,這資產(chǎn)京東有的是。

另一方面,REIT模式還打破了剛兌。雖然目前及未來租金大概率由京東物流支付,但京東物流支付租金是按照實際使用和租賃狀況,而非必須按照評估時預(yù)測的收入,也并未承諾差額補足。

投資者未來能獲得的租金回報的多寡,完全取決于電商及物流業(yè)務(wù)的景氣程度。

在物流資產(chǎn)出售給REIT的同時,未來收益風險也一并轉(zhuǎn)移。

03一次可最高套現(xiàn)8成,比分拆上市還爽

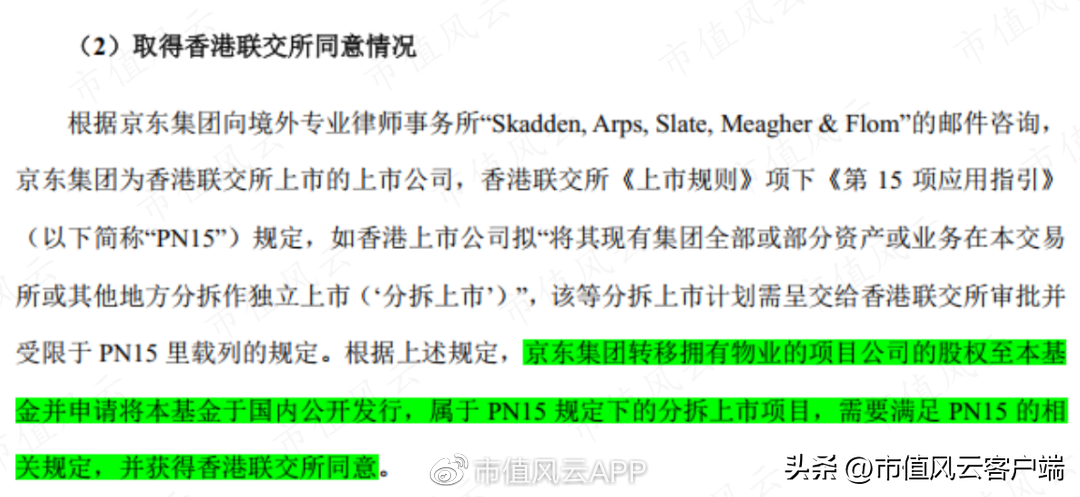

有一個詞,更能形象的定義REIT模式對原始權(quán)益人意味著什么,“分拆上市”。

香港聯(lián)交所就用“分拆上市”來定義京東這種行為。

不同于一般意義上的分拆上市,京東相當在REITs產(chǎn)品發(fā)行環(huán)節(jié),一次性將所有老股就全部轉(zhuǎn)讓,一次性套現(xiàn)。

也因此,《公開募集基礎(chǔ)設(shè)施證券投資基金指引(試行)》要求原始權(quán)益人(含同一控制下關(guān)聯(lián)方)參與基金配售比例不得低于發(fā)售數(shù)量的20%,20%部分限售期5年,超過20%部分限售期3年,且持有期間不允許質(zhì)押,賣出還需要履行信息披露義務(wù)。

相當于最多允許你一次套現(xiàn)80%。

解禁期、不允許質(zhì)押,以及提前信息披露等規(guī)定,都較IPO對實控人原始股的相關(guān)規(guī)定更為嚴格,目的就是防止原始權(quán)益人拍拍屁股走人,留個爛攤子。

京東倉儲REIT中,京東持有的份額為34%。

04形成優(yōu)勢,鞏固優(yōu)勢,擴大優(yōu)勢

說實話,京東世紀貿(mào)易目前的財務(wù)數(shù)據(jù)已經(jīng)夠令人羨慕的了。

2022年6月末,京東世紀貿(mào)易賬面貨幣資金422億,交易性金融資產(chǎn)678億,這兩項基本等同現(xiàn)金,高達1,110億,且賬面沒有短期借款,只有20億長期借款。

雖然賬面存貨高達684億令人擔憂,但應(yīng)付賬款同樣高達1,043億,究竟該誰擔心,大家心知肚明。

而隨著未來越來越多的倉庫物流資產(chǎn)通過REIT發(fā)售,京東在一次性高溢價套現(xiàn)的同時,資產(chǎn)也變的更輕,同時手握巨量現(xiàn)金,繼續(xù)鞏固擴大自己的優(yōu)勢。

當然,整個環(huán)節(jié)最郁悶的恐怕要屬于市值風云社區(qū)的大咖Tomoki:

首先,打新環(huán)節(jié)凍結(jié)資金產(chǎn)生的利益歸屬于基金;

其次,公募REITs基金傭金費率與股票交易傭金的費率是一致的,單筆最低為5元。

這意味著,Tomoki未來想要賣出京東倉儲REIT的話,必須先在二級市場買入的足夠多。

聲明:本文由網(wǎng)站用戶竹子發(fā)表,超夢電商平臺僅提供信息存儲服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請聯(lián)系我們刪除。