1.1. 以出口類為主,B2C 類跨境電商有望成為未來增長(zhǎng)引擎

跨境電商是最近數(shù)年興起并逐漸為人所知的新概念,普遍定義為“分屬不同關(guān)境的 交易主體,通過電子商務(wù)平臺(tái)達(dá)成交易、進(jìn)行支付結(jié)算、并通過跨境物流送達(dá)物品,完 成交易的一種國際商業(yè)活動(dòng)”。

跨境電商可分為跨境進(jìn)口電商和跨境出口電商,本文主要聚焦于跨境出口電商。跨 境出口電商是外貿(mào)行業(yè)的一種新模式,其核心優(yōu)勢(shì)在于相較傳統(tǒng)外貿(mào)模式鏈路更短、效 率更高,并能直面消費(fèi)者,拿到一手?jǐn)?shù)據(jù),更快速、精準(zhǔn)地滿足消費(fèi)者的需求,實(shí)現(xiàn)快 反。近年來,跨境出口電商背靠我國日趨發(fā)達(dá)和完善的制造業(yè),依托于我國電商行業(yè)在 運(yùn)營等環(huán)節(jié)的領(lǐng)先優(yōu)勢(shì)和全球電商滲透的逐漸深入,取得長(zhǎng)足發(fā)展。

“跨境出口電商品牌化”和“國內(nèi)電商品牌化”是一體兩面。近年來跨境出口電商 也在經(jīng)歷品牌化過程:最初的出口電商大賣家以銷售白牌商品為主;近年來安克創(chuàng)新、 澤寶創(chuàng)新等跨境品牌商開始興起,跨境電商品牌化進(jìn)程持續(xù)深入。跨境電商品牌化(如 安克、澤寶)和國內(nèi)電商品牌化(小米、南極、嚴(yán)選)是一體兩面,其本質(zhì)上都是中國 優(yōu)質(zhì)供應(yīng)鏈通過電商實(shí)現(xiàn)品牌化。二者區(qū)別在于前者對(duì)國外電商體系有一定的優(yōu)化,而 后者根植于國內(nèi)的電商體系。

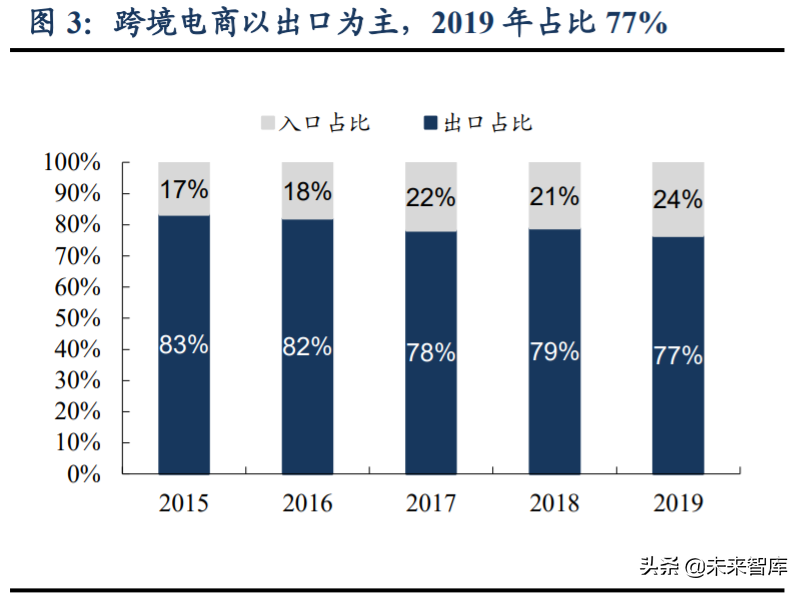

2019 年跨境電商市場(chǎng)交易規(guī)模 10.5 萬億,其中出口占比 77%。據(jù)網(wǎng)經(jīng)社數(shù)據(jù),2019 年跨境電商市場(chǎng)交易規(guī)模達(dá) 10.5 萬億,同比增長(zhǎng) 16.7%,2014-19 年復(fù)合增速為 20.1%。

跨境電商中又以出口電商為主,2019 年占總交易規(guī)模之比為 77%。近年來跨境出口電 商占比有下降趨勢(shì),但仍占整個(gè)市場(chǎng)的絕大多數(shù)。

根據(jù)交易對(duì)象的不同,跨境電商可分為 B2B 類與 B2C 類。B2C 類跨境電商直接通 過亞馬遜、eBay 等綜合型電商平臺(tái)或 ZAFUL、SheIn 這類自建獨(dú)立站直接將貨物銷售 給境外消費(fèi)者;B2B 類跨境電商將商品售給境外渠道商,由渠道商將商品售給終端消費(fèi) 者。

盡管 B2B 類跨境電商占比更高,但此類電商普遍規(guī)模較小,賽道分散程度高。據(jù) 易觀數(shù)據(jù),2018 年 85%的跨境電商賣家預(yù)計(jì)年銷售額在 250 萬美元以下,銷售額超過 1000 萬美元的大賣家僅占 2.5%。從網(wǎng)經(jīng)社整理的 2019 年中國跨境電商產(chǎn)業(yè)鏈圖譜中可 以看到,B2B 賽道中的大公司以阿里國際站、環(huán)球資源網(wǎng)等平臺(tái)型公司為主。而較大的 跨境電商企業(yè)(如安克創(chuàng)新、傲基科技等)多為 B2C 類跨境電商。

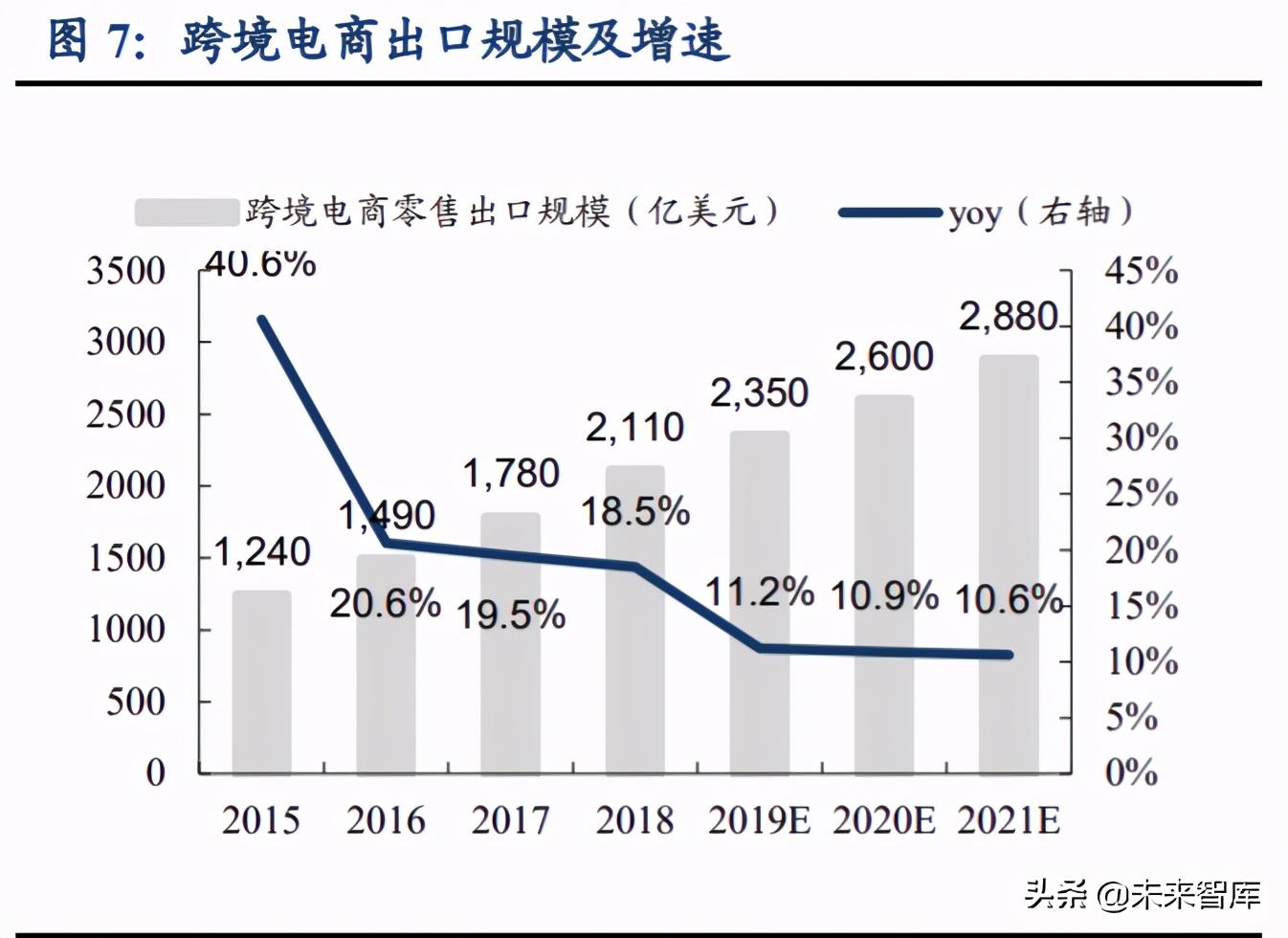

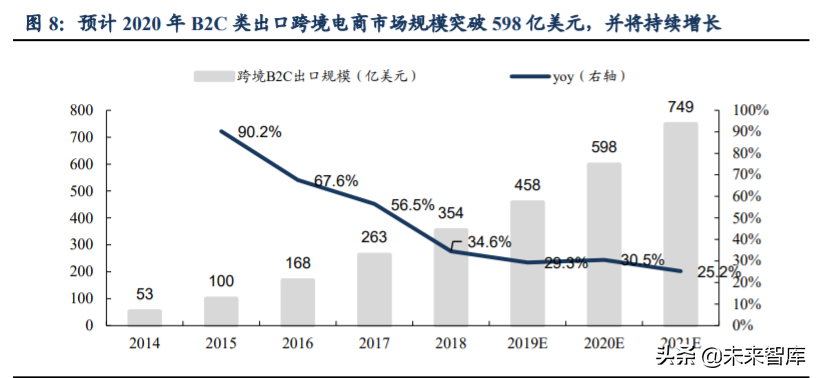

跨境電商中 B2B 類占主流,B2C 類跨境電商近年來發(fā)展更快,占比逐年增長(zhǎng)。據(jù) 網(wǎng)經(jīng)社數(shù)據(jù),B2C 類跨境電商占比逐年增長(zhǎng),2017-19 年分別為 15%/ 17%/ 20%。就出 口零售類而言,Kantar Research 預(yù)計(jì) 2018 年跨境電商零售出口規(guī)模已達(dá) 2110 億美元, 2014-18 年復(fù)合增速為 24%;預(yù)計(jì) 2021 年達(dá)到 2880 億美元,2019-21 年復(fù)合增速為 11%

我們認(rèn)為在品牌化的大趨勢(shì)下,B2C 類跨境電商有望持高增速。根據(jù)以上兩組數(shù)據(jù), 我們大致估計(jì) 2020 年 B2C 類跨境出口電商市場(chǎng)規(guī)模將達(dá)到 598 億美元,2020-21 年增 速分別為為 30.5%、25.2%。跨境 B2C 類出口規(guī)模增長(zhǎng)的兩大驅(qū)動(dòng)是品牌化進(jìn)程深入, 以及境外電商的滲透率持續(xù)加深,使得 B2C 類電商有更大的平臺(tái)。我們認(rèn)為這兩大因 素的利好將持續(xù)釋放,推動(dòng) B2C 類出口跨境電商市場(chǎng)規(guī)模持續(xù)增長(zhǎng)。

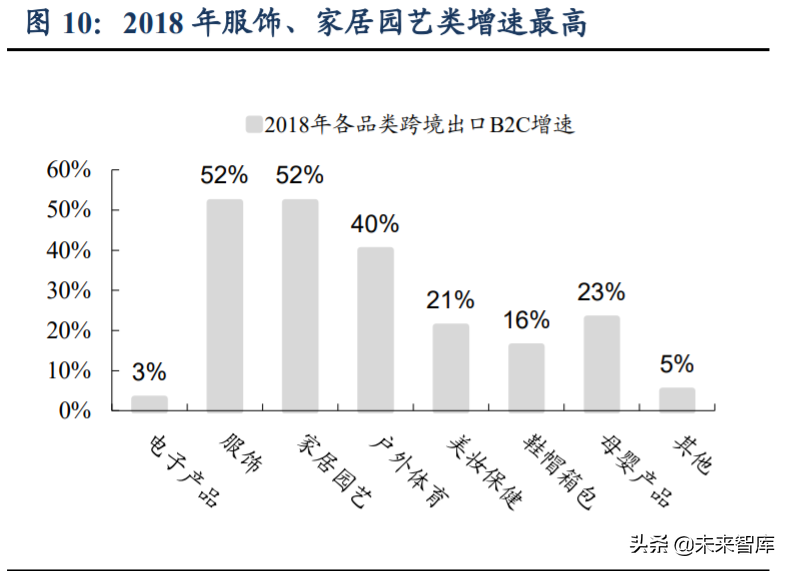

從 B2C 類跨境電商商品的品類上看,電子產(chǎn)品、服飾是兩大主要品類,2018 年服 飾類與家居園藝類增速最高。據(jù) Kantar Research,2018 年中國跨境電商零售出口銷售金 額中,占比最高的品類依次為電子產(chǎn)品(20%)、服飾(13%)、家居園藝(9%)、戶外 體育(7%)。而增速最高的是服飾類和家居園藝類,增速均為 52%;而戶外體育、母嬰 產(chǎn)品、美妝保健類也有較高增速,增速分別為 40%、23%、21%。

1.2. 行業(yè)穩(wěn)健成長(zhǎng),壁壘逐漸形成,向品牌化、精細(xì)化運(yùn)營發(fā)展

跨境電商的發(fā)展歷程可大致分為四個(gè)階段。

萌芽期(90 年代末-2003):仍依附于傳統(tǒng)外貿(mào)。跨境電商起源于 90 年代末,最開 始的形式是網(wǎng)上展示供需信息,線下完成交易。在線平臺(tái)僅提供撮合服務(wù),這個(gè)階段的 跨境電商整體依附于傳統(tǒng)貿(mào)易。

初創(chuàng)期(2004-2010):獨(dú)立&成型。隨著電商基礎(chǔ)設(shè)施的逐步趨完善,線上交易平 臺(tái)開始出現(xiàn),跨境電商逐步實(shí)現(xiàn)在線交易、訂單物流管理等功能。該階段仍以貿(mào)易型經(jīng) 營模式為主,但商家已經(jīng)陸續(xù)開始于供應(yīng)鏈工廠建立穩(wěn)定的合作關(guān)系。

野蠻生長(zhǎng)期(2010-2016):壯大&分化。隨著供應(yīng)鏈優(yōu)質(zhì)產(chǎn)業(yè)集群的形成,跨境電 商渠道及品類快速擴(kuò)張,行業(yè)交易規(guī)模高速增長(zhǎng),經(jīng)營模式開始出現(xiàn)分化,主要分成泛 品鋪貨、品牌精品、自建獨(dú)立站三種模式。野蠻成長(zhǎng)中庫存等問題不斷浮現(xiàn),企業(yè)開始 著手進(jìn)行優(yōu)化;品牌精品模式逐漸壯大,跨境電商開始重視產(chǎn)品差異化和自主研發(fā)。

穩(wěn)健成長(zhǎng)期(2017 至今):精細(xì)化運(yùn)營。隨著上下游產(chǎn)業(yè)鏈基本趨于完整,相關(guān)法 律法規(guī)和促進(jìn)政策落地完善,跨境電商逐漸規(guī)范化。企業(yè)從野蠻成長(zhǎng)中走出,愈發(fā)重視 精品開發(fā)和品牌的精細(xì)化運(yùn)營,比拼的不再是單純鋪貨和價(jià)格,而是企業(yè)的綜合能力。 跨境電商的產(chǎn)品質(zhì)量穩(wěn)健提升,頭部企業(yè)的品牌認(rèn)知逐漸成型,并形成一定程度的壁壘。

展望未來,隨著海外電商的進(jìn)一步滲透以及新興市場(chǎng)的開拓,跨境電商市場(chǎng)規(guī)模有 望繼續(xù)增長(zhǎng),但我們認(rèn)為主旋律會(huì)是品牌化、精細(xì)化運(yùn)營。在此過程中,擁有品牌認(rèn)知 的頭部企業(yè)將逐漸確立其地位,行業(yè)集中度有望顯著提升,行業(yè)壁壘逐漸形成。未來幾 年我們可能會(huì)看到企業(yè)通過一系列舉措提高品牌認(rèn)知,包括更多的互聯(lián)網(wǎng)廣告投放、進(jìn) 軍線下渠道、開發(fā)高端精品等,而擁有相應(yīng)能力的企業(yè)將具有更廣的增長(zhǎng)空間。

2. 模式優(yōu)勢(shì):強(qiáng)大供應(yīng)鏈+短鏈路出口,做到價(jià)廉+快反

2.1. 跨境電商背靠國內(nèi)強(qiáng)大供應(yīng)鏈,擁有充足的發(fā)展空間和利潤空間

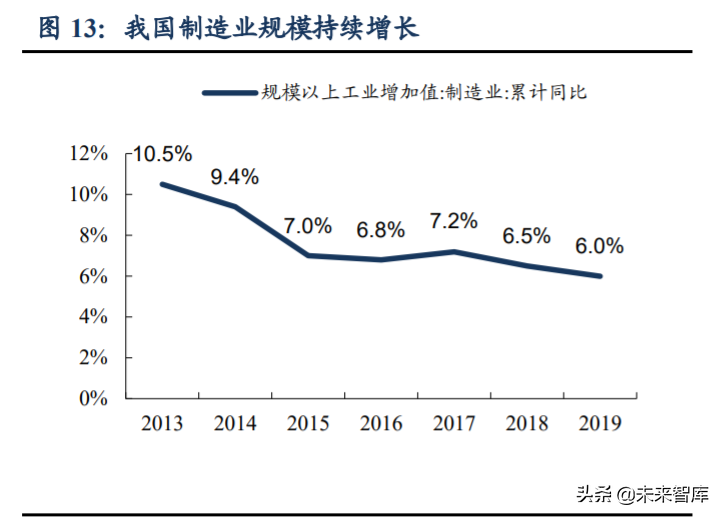

我們認(rèn)為,跨境電商興起的終極驅(qū)動(dòng)是我國強(qiáng)大的制造業(yè)。根據(jù)世界銀行的數(shù)據(jù), 2019 年我國制造業(yè)增加值占年度 GDP 的 27.2%,在其統(tǒng)計(jì)的 200 多個(gè)國家中排名前列, 2019 年僅次于愛爾蘭、瑞士。考慮到我國擁有更大的 GDP 基數(shù),我國的制造業(yè)整體實(shí) 力位于世界前列。根據(jù)國家統(tǒng)計(jì)局,2017-19 年我國規(guī)模以上制造業(yè)工業(yè)增加值同比增 速分別為 7.2%、6.5%、6.0%,可見我國制造業(yè)仍在持續(xù)增長(zhǎng)的過程中。

國內(nèi)產(chǎn)業(yè)鏈擁有良好的地區(qū)分工,已形成數(shù)個(gè)優(yōu)質(zhì)產(chǎn)業(yè)鏈集群。如廣東省擁有服裝、 化妝品、數(shù)碼產(chǎn)品、各類小家電、珠寶等優(yōu)質(zhì)產(chǎn)業(yè)鏈;浙江省產(chǎn)業(yè)鏈以箱包、化妝品、 寵物用品及各類小商品為主;山東的毛巾、日用品,江蘇的服裝家紡和福建的制鞋也有 相當(dāng)?shù)膬?yōu)勢(shì)。對(duì)比 Kantar 統(tǒng)計(jì)的跨境電商零售出口額數(shù)據(jù),其中占比較高的電子、服飾、 戶外體育等類目正是我國產(chǎn)業(yè)鏈的強(qiáng)勢(shì)類目。

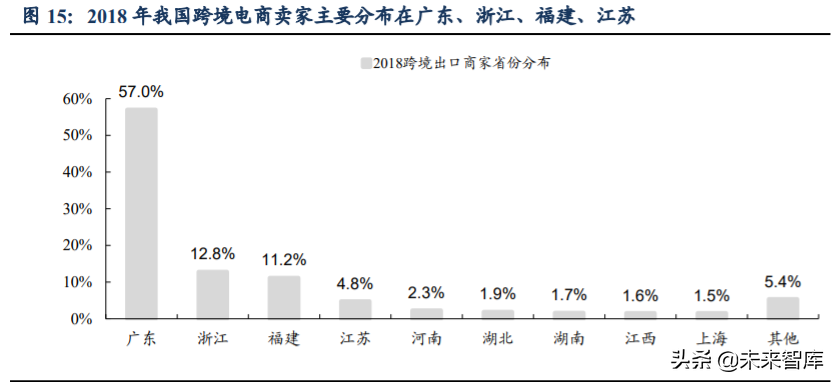

制造業(yè)和外貿(mào)發(fā)達(dá)的地區(qū)正是跨境電商發(fā)展較好的地區(qū)。據(jù)易觀 2018 年的統(tǒng)計(jì), 我國大多數(shù)跨境電商賣家集中在廣東、浙江、福建、江蘇四省,此四省占比高達(dá) 87%。 這四個(gè)省份的共同點(diǎn)在于:①是傳統(tǒng)的外貿(mào)大省;②擁有優(yōu)質(zhì)的產(chǎn)業(yè)鏈集群。

我們認(rèn)為,跨境電商出口商家的地域分布與優(yōu)質(zhì)產(chǎn)業(yè)鏈重合、出口品類與優(yōu)勢(shì)產(chǎn)業(yè) 重合這兩點(diǎn)足夠驗(yàn)證跨境電商高速發(fā)展與強(qiáng)大產(chǎn)業(yè)鏈之間的關(guān)系。強(qiáng)大的產(chǎn)業(yè)鏈也帶來 了商品較低的進(jìn)貨成本,這給跨境出口電商提供了性價(jià)比優(yōu)勢(shì)與充足的利潤空間。

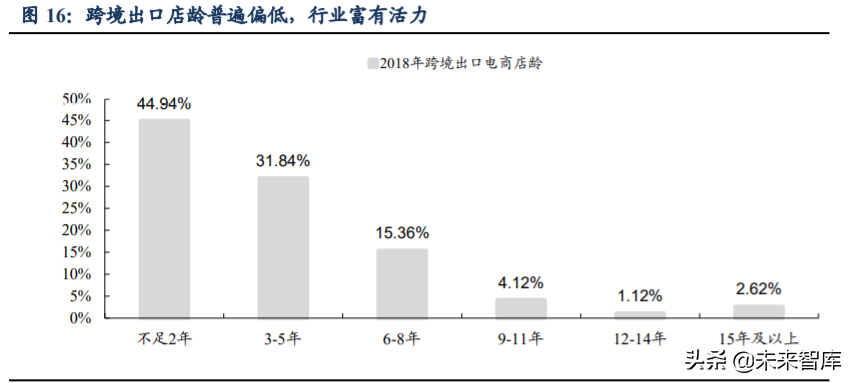

綜合以上利好,跨境電商行業(yè)成員較為“年輕”,行業(yè)富有活力。據(jù)易觀 2018 年的 統(tǒng)計(jì),有 45%的跨境出口賣家店齡不超過 2 年,32%的賣家店齡在 2-4 年,75%以上商 家在 2014 年之后進(jìn)入市場(chǎng)。

我們認(rèn)為以上這組數(shù)據(jù)可以支撐兩個(gè)核心觀點(diǎn):

①行業(yè)具有超額收益,新進(jìn)入市場(chǎng)的商家數(shù)量多;

②中長(zhǎng)尾部分尚未形成明顯壁壘,進(jìn)入/退出頻繁。

可見跨境電商行業(yè)近兩年來發(fā)展速度仍然非常迅猛,具有旺盛的生命力,處于發(fā)展 高峰期。早年野蠻生長(zhǎng)期內(nèi)成立的企業(yè)留存較少,也反映了行業(yè)未來向規(guī)范化、精細(xì)化 運(yùn)營發(fā)展的大趨勢(shì)。

2.2. 跨境電商縮短鏈路直面消費(fèi)者,效率高于傳統(tǒng)外貿(mào)

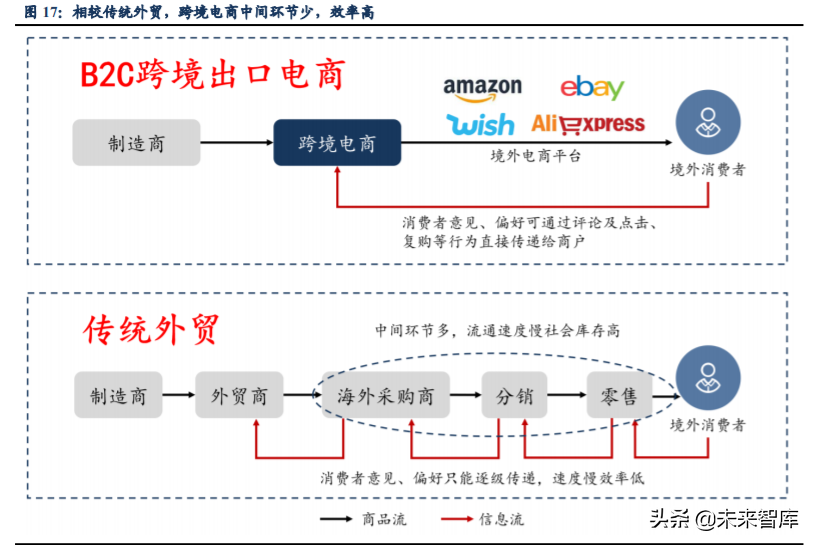

相較傳統(tǒng)外貿(mào),跨境電商優(yōu)勢(shì)在于①減少中間環(huán)節(jié)提升效率;②對(duì)消費(fèi)者反饋和需 求的快速響應(yīng)。傳統(tǒng)貿(mào)易流程下,貿(mào)易商進(jìn)貨后將商品售給海外采購商,后續(xù)通過各級(jí) 分銷環(huán)節(jié)送達(dá)終端消費(fèi)者;而跨境電商模式下,商家得以直接將商品通過電商平臺(tái)售給 消費(fèi)者,或跳過部分采購、分銷環(huán)節(jié)直達(dá)終端零售商(即“B to 小 B”模式)。商家與 消費(fèi)者間的溝通更加順暢,可從消費(fèi)者的購買行為、評(píng)論中獲取更多信息以優(yōu)化產(chǎn)品與 服務(wù)

與縮短鏈路相對(duì)應(yīng),由于跨境電商需要將商品直接送達(dá)境外零售商乃至終端消費(fèi)者 手中,其倉儲(chǔ)、物流環(huán)節(jié)較傳統(tǒng)外貿(mào)要求更高。目前來看,跨境電商物流模式分為①海 外倉;②FBA 倉;③跨境物流三種模式。具體來看:

海外倉即跨境電商在海外投資建立/收購的倉庫。在這種模式下,國內(nèi)商家先將商 品運(yùn)至海外倉庫。當(dāng)收到訂單時(shí),海外倉完成分揀、包裝等流程,通過當(dāng)?shù)匚锪鞣?wù)將 商品送達(dá)客戶。海外倉是一種相對(duì)重資產(chǎn)的模式,需要較高的預(yù)先投資完成建倉/收購, 同時(shí)會(huì)持續(xù)產(chǎn)生一定的固定維護(hù)成本和運(yùn)營開支。海外倉的核心優(yōu)勢(shì)是邊際成本較其他 兩種模式更低,能產(chǎn)生一定的規(guī)模效應(yīng),同時(shí)能夠?yàn)橘I家提供較好的配送和退換貨體驗(yàn)。 采用海外倉模式的跨境電商包括跨境通等。

FBA 倉模式即租用亞馬遜倉庫。商戶與亞馬遜簽訂 FBA(Fulfillment by Amazon) 服務(wù)協(xié)議,之后將貨物發(fā)往亞馬遜在世界各地的倉庫,由亞馬遜提供入庫、分揀、儲(chǔ)存、 包裝、配送等流程的服務(wù),客服、退貨等相關(guān)服務(wù)也由亞馬遜完成。FBA 流程由亞馬遜 的封閉式業(yè)務(wù)體系自主運(yùn)營,服務(wù)質(zhì)量高,商戶無法對(duì)此進(jìn)行干預(yù)。一般而言 FBA 初 始投資和固定成本低于海外倉,但綜合考慮倉儲(chǔ)費(fèi)、配送費(fèi)和退換貨費(fèi)用后,邊際成本 可能會(huì)高于海外倉。亞馬遜會(huì)在頁面上提示消費(fèi)者,對(duì)應(yīng)商品用 FBA 提供更好的服務(wù), 能進(jìn)一步增加境外消費(fèi)者的信心。

跨境物流包括郵政小包、專線物流、國際快遞等形式。郵政小包即通過 EMS、香 港郵政等傳統(tǒng)郵政快遞系統(tǒng)寄送;專線物流通過航空包倉等形式將貨物集中運(yùn)輸?shù)侥康?地附近的集散中心,再轉(zhuǎn)運(yùn)至目的地,常見線路包括美國專線、歐洲專線、澳洲專線等。 根據(jù)我們的草根調(diào)研,由于專線物流能夠較好地平衡費(fèi)用與速度,已成為目前較為流行 的國際物流方式;國際快遞指 UPS、FedEx、DHL、TNT 四大快遞公司,服務(wù)好成本高, 多用于昂貴的物品。

綜合來看跨境物流主要劣勢(shì)包括:①通常需 10-30 天,速度慢(且受制于清關(guān)因素 時(shí)效不確定性高),②丟包率高,③下單時(shí)不確定是否會(huì)被稅,④清關(guān)可能需要客戶提 交護(hù)照等敏感信息,綜合體驗(yàn)不如海外倉及 FBA 倉模式。但其不需要商戶進(jìn)行預(yù)先投 入,因此成為中小型跨境商戶的主要選擇。

3. 國內(nèi)企業(yè)長(zhǎng)期沉淀的供應(yīng)+運(yùn)營優(yōu)勢(shì),在疫情期間厚積薄發(fā)

3.1. 機(jī)遇:海外電商滲透率正處增長(zhǎng)期,國內(nèi)企業(yè)經(jīng)驗(yàn)豐富具備運(yùn)營優(yōu)勢(shì)

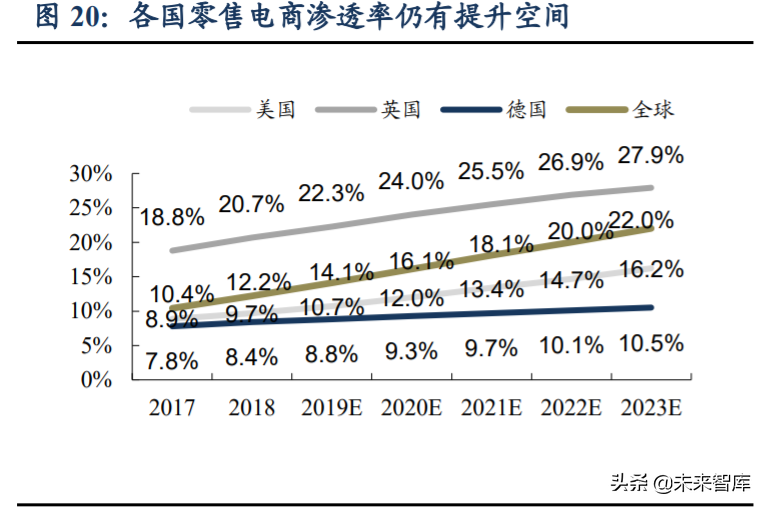

海外電商市場(chǎng)仍處于增長(zhǎng)期。據(jù) eMarketer,2018 年世界零售電商市場(chǎng)規(guī)模達(dá) 293 萬億美元,以當(dāng)年平均美元匯率(美元:人民幣 = 1:6.6)計(jì)算,約合人民幣 1938 萬億 元。eMarketer 在疫情前預(yù)測(cè)全球零售電商市場(chǎng)將以每年 15%以上的速度增長(zhǎng),至 2023 年市場(chǎng)規(guī)模將達(dá)到 654 萬億美元,2019-23 年 CAGR 為 16.6%。而零售電商的滲透率(占 零售額之比)也將由 2018 年的約 12%增長(zhǎng)至 2023 年的 22%,平均每年增長(zhǎng) 2pct。

零售線上化是全球性的大趨勢(shì),不僅在各大地區(qū)均有較高增速,在發(fā)達(dá)國家也有進(jìn) 一步發(fā)展的空間。eMarketer 預(yù)測(cè),2019 年零售電商發(fā)展最快的地區(qū)為亞太地區(qū),增速 為 25%,其中我國零售電商增速達(dá) 27.3%;北美、西歐等發(fā)達(dá)地區(qū)也有 10%以上增速; 其他地區(qū)增速在 20%左右。發(fā)達(dá)國家方面,美國 2018 年零售電商市場(chǎng)同比增速達(dá) 14.4%, 預(yù)計(jì) 2019-23 年 CAGR 為 13.4%;英國 2018 年增速達(dá) 14.9%,預(yù)計(jì) 2019-23 年 CAGR 為 6.9%;德國 2018 年增速達(dá) 14.9%。總體來看各國零售電商滲透率仍有一定提升空間, 有望驅(qū)動(dòng)電商市場(chǎng)規(guī)模持續(xù)增長(zhǎng)。

部分跨境出口電商主要品類的線上化程度有較高提升空間。根據(jù)上文分析,數(shù)碼電 子、鞋服箱包、家居園藝等類目在目前跨境出口電商中占比較高,屬于優(yōu)勢(shì)項(xiàng)目。對(duì)比 中美 2019 年零售電商滲透率,除家居園藝外,其余品類的滲透率均有較高提升空間, 尤其是家電與數(shù)碼電子品類,中美滲透率差距達(dá) 15%以上。隨著這些品類未來線上化程 度的進(jìn)一步提升,相關(guān)類目的跨境電商市場(chǎng)規(guī)模有望實(shí)現(xiàn)同步增長(zhǎng)。

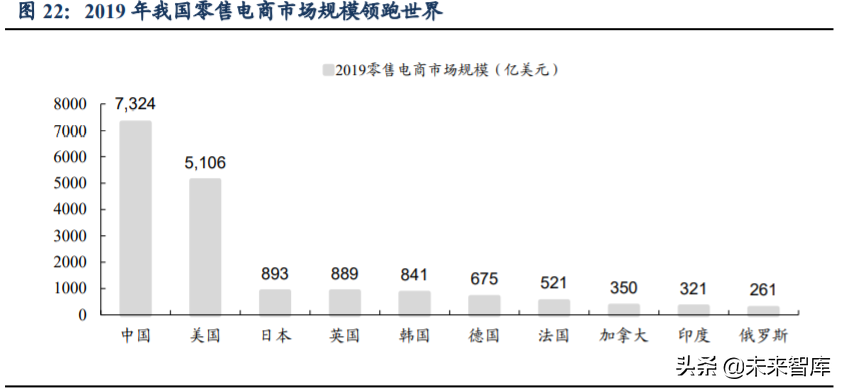

在零售電商行業(yè),按市場(chǎng)規(guī)模算我國是世界第一。據(jù)歐睿的統(tǒng)計(jì),2019 年我國零 售電商市場(chǎng)規(guī)模達(dá) 7324 億美元,以當(dāng)年平均匯率計(jì)約合 5.1 萬億元,是電商零售額最高 的國家,領(lǐng)先第二名美國 43%,是第三名日本的 8.2 倍。成熟的電商市場(chǎng)使得國內(nèi)商戶 擁有更豐富的電商運(yùn)營經(jīng)驗(yàn),如快速響應(yīng)熱點(diǎn)事件與消費(fèi)者需求、積極與 KOL 互動(dòng)進(jìn) 行社交內(nèi)容投放等。這些優(yōu)勢(shì)有望幫助跨境電商在與本土商家競(jìng)爭(zhēng)的過程中脫穎而出。

3.2. 催化:疫情加速海外零售電商化,中國供應(yīng)鏈強(qiáng)大且提早恢復(fù)

跨境電商在疫情期間深度受益,看好行業(yè)發(fā)展前景:①于供應(yīng)鏈端,國內(nèi)供應(yīng)鏈恢 復(fù)速度更快,從 PMI 指數(shù)上看僅在 2 月受到一定影響,3 月完成恢復(fù),而海外發(fā)達(dá)國家 供應(yīng)鏈?zhǔn)苡绊懗潭雀螅掷m(xù)時(shí)間更長(zhǎng);②于渠道端,疫情引發(fā)發(fā)達(dá)國家零售渠道新一輪變革,體現(xiàn)在線上滲透率加深、向頭部零售巨頭集中兩點(diǎn)上,跨境電商一般布局在線 上渠道以及沃爾瑪?shù)却笮蜕坛溃型麖闹猩疃仁芤妗>唧w來看:

疫情期間我國供應(yīng)鏈更早、更快地得到恢復(fù)。從制造業(yè) PMI 指數(shù)上看,我國僅在 2 月份受到一定影響:當(dāng)月 PMI 指數(shù)跌至 35.7,次月就恢復(fù)至 52,此后一直保持在榮枯 線之上。而英美日德等國家疫情開始晚,持續(xù)時(shí)間長(zhǎng),這些國家 3 月份開始遭受疫情打 擊,直到 6 月才陸續(xù)完成恢復(fù)。

我國制造業(yè)的快速恢復(fù)是供應(yīng)鏈發(fā)展水平高、政治經(jīng)濟(jì)秩序好的一個(gè)體現(xiàn)。我們預(yù) 計(jì)疫情之后我國制造業(yè)在世界中的地位將加速提升,追求穩(wěn)定供給的優(yōu)質(zhì)大型采購商將 逐步加大向國內(nèi)供應(yīng)商采購的比例,使得跨境電商從中受益。

疫情期間,國外的電商市場(chǎng)迎來一波加速滲透,這主要是因?yàn)槌鲂邢拗频牡纫蛩亍?/strong>以美國市場(chǎng)為例,據(jù) eMarketer 數(shù)據(jù)和美國商務(wù)部數(shù)據(jù),疫情發(fā)生前零售電商市場(chǎng)規(guī)模 增速約為 14%;滲透率約為 15%,呈現(xiàn)持續(xù)緩慢提升的趨勢(shì)。疫情發(fā)生后線上消費(fèi)需求 被激發(fā),據(jù)美國商務(wù)部數(shù)據(jù),至 2020 年 4 月,美國電商滲透率已增長(zhǎng)至 27%,較年初 增長(zhǎng) 11pct,美國電商的滲透率在 8 周的疫情期間完成了過去 10 年的增幅。

疫情使中小企業(yè)倒閉,加速美國零售業(yè)競(jìng)爭(zhēng)格局的變革,線上化進(jìn)程加速。亞馬遜、 eBay 等美國企業(yè)堪稱零售電商的開山鼻祖,但近年來美國電商的發(fā)展速度較為緩慢, 一大原因是其零售業(yè)早已形成大型綜超+社區(qū)超市這一多層級(jí)且成熟穩(wěn)定的格局,電商 難以打破。疫情期間,許多中小型零售企業(yè)因?yàn)榉N種原因被迫退出市場(chǎng),原有格局被打 破,因此我們認(rèn)為疫情期間美國電商行業(yè)的繁榮不是曇花一現(xiàn),它們將突破原有枷鎖, 未來滲透率達(dá)到一個(gè)新層次。

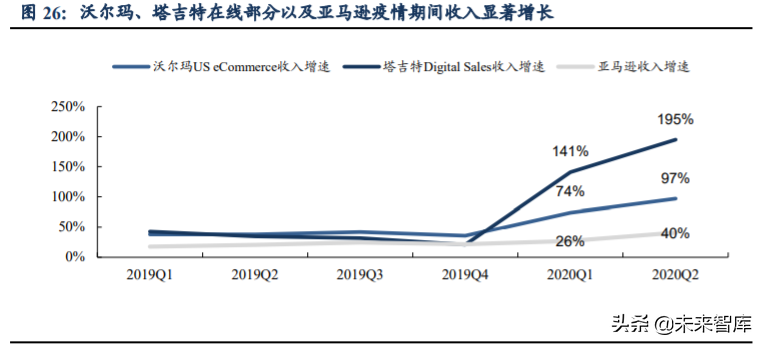

小型商超退出市場(chǎng),頭部企業(yè)從中受益,頭部化進(jìn)程加速。雙重因素使得美國的大 型零售企業(yè)從疫情中受益:①由于小型商超被迫長(zhǎng)時(shí)間停業(yè),甚至無法繼續(xù)經(jīng)營,從而 被擠出市場(chǎng);②部分商戶無法提供在線服務(wù)及到家服務(wù),不能滿足客戶需求。因此需求 流入具有線上能力的沃爾瑪、塔吉特等頭部連鎖商超,這兩家公司 Q1、Q2 總收入均創(chuàng) 下歷史新高,在線業(yè)務(wù)顯著增長(zhǎng);線上巨頭亞馬遜收入增速也出現(xiàn)一定增長(zhǎng)。

4. 跨境電商三種模式:泛品大賣家&精品品牌商&獨(dú)立站平臺(tái)

總的來說,目前跨境電商主要由三種模式組成,分別為:①泛品大賣家;②精品品 牌商;③獨(dú)立站平臺(tái)。具體來看:

泛品大賣家同時(shí)在 eBay、亞馬遜、Wish、速賣通等多個(gè)第三方平臺(tái)上開店銷售, 店鋪數(shù)量達(dá)數(shù)十家甚至上百家,同時(shí)經(jīng)營數(shù)十萬個(gè) SKU。旗下店鋪涵蓋多個(gè)品類,通 常以家居生活、服飾等雜貨小商品類目為主。不同的店鋪以針對(duì)不同的客戶銷售不同品 類的商品。在這種模式下,商家沒有自己的品牌,也不會(huì)更改產(chǎn)品的品牌,即在銷售品 牌商品的同時(shí)也銷售白牌商品。

這類跨境電商類似于經(jīng)銷商,通過低買高賣賺取差價(jià)。在三中模式中溢價(jià)和風(fēng)險(xiǎn)都 較低,因?yàn)檫@種模式涉及的固定支出較低,且難以通過持續(xù)經(jīng)營積累高溢價(jià)。泛品大賣 家模式上市公司包括通拓科技(華鼎股份旗下)、有棵樹等

精品品牌商聚焦于某些特定類目推出自有品牌,以“自主研發(fā)+外協(xié)生產(chǎn)”為主流 生產(chǎn)模式,經(jīng)營的 SKU 可少至數(shù)百個(gè)。這類商家通過 eBay、亞馬遜等平臺(tái)銷售,也可 進(jìn)入沃爾瑪、塔吉特等傳統(tǒng)線下渠道。主流生產(chǎn)模式為“自主研發(fā)+外協(xié)生產(chǎn)”,由品牌 商自主設(shè)計(jì)并提供部分核心物料后,由外協(xié)單位完成生產(chǎn)加工。

精品品牌商類似于國內(nèi)的電商品牌商,通過長(zhǎng)時(shí)間積累形成品牌認(rèn)知,掌握定價(jià)權(quán), 擁有較高的溢價(jià)。精品模式均衡風(fēng)險(xiǎn)與溢價(jià),目前發(fā)展較好,上市公司包括安克創(chuàng)新、 澤寶創(chuàng)新(星徽精密旗下)、傲基電商(新三板上市公司,已于 2019 年摘牌)等。

獨(dú)立站平臺(tái)跨境電商,通常為自建的直營垂直類平臺(tái)模式。部分獨(dú)立站平臺(tái)(如 SheIn 等)擁有自己的品牌,和精品品牌商模式有部分相似點(diǎn),都可通過長(zhǎng)時(shí)間積累形 成認(rèn)知,掌握定價(jià)權(quán)。我們認(rèn)為這類平臺(tái)啟動(dòng)初期比較難,風(fēng)險(xiǎn)高,但理論上上限也更 高。目前,此類獨(dú)立站中有以 SheIn、Zaful(跨境通旗下)為代表的服飾類平臺(tái),也有 Gearbest(跨境通旗下)為代表的數(shù)碼電子及雜貨類平臺(tái)。

4.1. 泛品大賣家:選品后直銷國外,雜貨小商品為主——通拓科技&有棵樹 等

泛品大賣家跨境電商可同時(shí)經(jīng)營數(shù)十萬個(gè) SKU,涵蓋多個(gè)品類,通常以家居生活、 服飾等雜貨小商品類目為主。這類商家同時(shí)在 eBay、亞馬遜、Wish、速賣通等多個(gè)第 三方平臺(tái)上開店銷售,且一個(gè)平臺(tái)上通常有多個(gè)店鋪,以針對(duì)不同的客戶銷售不同品類 的商品。在這種模式下,商家沒有自己的品牌,也不會(huì)更改產(chǎn)品的品牌,即在銷售品牌 商品的同時(shí)也銷售白牌商品。

此模式的跨境電商包括華鼎股份旗下的通拓科技和有棵樹等。

具體來看: 通拓科技成立于 2004 年,2018 年 3 月完成與華鼎股份的并購上市。據(jù)公司官網(wǎng), 通拓科技是泛渠道泛供應(yīng)鏈跨境電商模式的首創(chuàng)者。公司從事進(jìn)出口雙向跨境電商貿(mào) 易,以出口為主,2019 年出口業(yè)務(wù)收入占比 72%,進(jìn)口占比 18%,貨代代理占比 10%。 品類方面,至 2020 年 6 月已涵蓋 3C、攝影、服飾、家居戶外等數(shù)十個(gè)大類,SKU 超過 55 萬。平臺(tái)方面,公司主要通過 eBay、亞馬遜、速賣通等第三方平臺(tái)銷售(2019 年占 比 97.7%),也通過 TOMTOP 自有平臺(tái)銷售(2019 年占比 2.3%)。

有棵樹成立于 2010 年。至 2020 年 6 月底,公司已通過 eBay、亞馬遜、Wish、速 賣通等十余個(gè)主流電商平臺(tái),以及 Shopee、Lazada 等數(shù)十個(gè)區(qū)域性的平臺(tái)將產(chǎn)品銷往 各大洲 100 多個(gè)國家和地區(qū)。主營產(chǎn)品覆蓋 3C、戶外、家居、汽配等 19 大類 3000 小 類,SKU 數(shù)量超過 100 萬件。通過泛供應(yīng)鏈銷售的模式均衡各個(gè)店鋪產(chǎn)品的定位和面向 的客戶細(xì)分,以充分挖掘和滿足客戶需求。

兩家公司財(cái)務(wù)數(shù)據(jù)對(duì)比:通拓科技收入體量領(lǐng)先,有棵樹增速、利潤率更高。通拓 科技(ST 華鼎電商業(yè)務(wù))2020H1 實(shí)現(xiàn)收入 37.98 億元,同增 64.69%;凈利潤 0.70 億元, 同減 31.89%;毛利率為 43.41%,凈利率為 1.8%。有棵樹 2020H1 實(shí)現(xiàn)收入 22.34 億元, 同增 238%;凈利潤 1.5 億元,同增 83%;毛利率為 56.96%,凈利率為 6.7%。

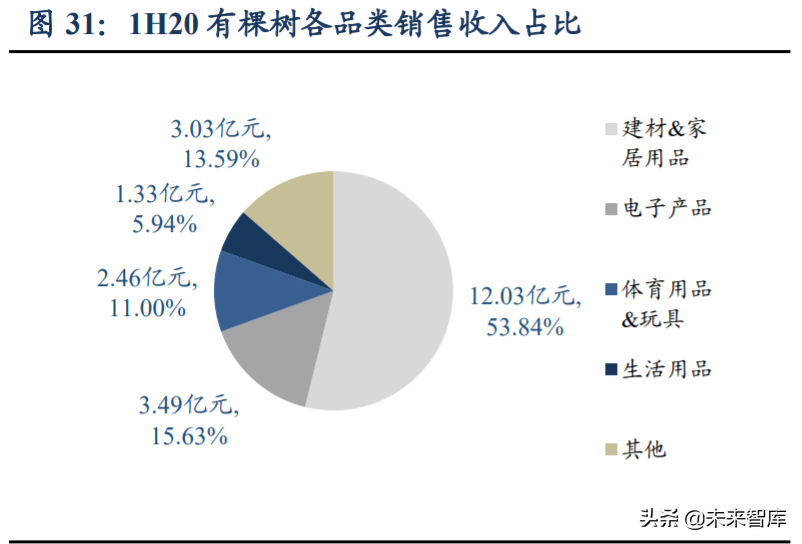

泛品大賣家銷售的商品以各式小商品為主,類似于經(jīng)銷商&雜貨鋪。通拓科技、有棵樹銷售的第一、兩大類目均為家居用品和電子產(chǎn)品。盡管兩家公司對(duì)品類的具體拆分 可能有所不同,但這兩大品類中基本均為各式生活雜貨和數(shù)碼周邊配件。客單價(jià)格也不 高,如通拓科技 2019 年客單價(jià)僅為 189 元人民幣。

4.2. 精品品牌商:針對(duì)特定品類推出自有品牌,聚焦品牌價(jià)值——安克、澤 寶等

精品品牌商模式聚焦于某些特定類目推出自有品牌,以“自主研發(fā)+外協(xié)生產(chǎn)”為 主流生產(chǎn)模式,經(jīng)營的 SKU 可少至數(shù)百個(gè)。這類商家既可以通過 eBay、亞馬遜等平臺(tái) 銷售,也可通過沃爾瑪、塔吉特等商超布局線下渠道,在品牌建立起來后甚至可以從海 外反攻國內(nèi)市場(chǎng)。

對(duì)比兩萬毫安移動(dòng)電源價(jià)格,我們發(fā)現(xiàn)渠道與品牌均有較大議價(jià)空間,精品品牌商 的核心優(yōu)勢(shì)之一是能夠通過品牌認(rèn)知產(chǎn)生溢價(jià)。我們選取了 20,000mAh 容量的移動(dòng)電 源產(chǎn)品,對(duì)比亞馬遜 Anker 品牌、海外 Gearbest 網(wǎng)站上的白牌以及國內(nèi) 1688 上的白牌 價(jià)格。折合人民幣后,海外 Anker 產(chǎn)品售價(jià)相對(duì)海外白牌高 79%,而海外白牌又比國內(nèi) 白牌高 123%。品牌產(chǎn)品也獲得更高的銷量:Amazon 上的 Anker 產(chǎn)品評(píng)價(jià)數(shù)達(dá) 1.04 萬, 而海外及國內(nèi)電商上的白牌產(chǎn)品評(píng)價(jià)數(shù)均不足 10 個(gè)。

也就是說,將國內(nèi)產(chǎn)品銷往國外能產(chǎn)生 123%的溢價(jià);若擁有高認(rèn)知品牌背書,能 進(jìn)一步產(chǎn)生 79%溢價(jià),同時(shí)大幅度提升人氣與銷量。考慮到移動(dòng)電源產(chǎn)品生產(chǎn)制造難 度不高,且有市面上有成套的芯片、電芯方案,我們認(rèn)為總體而言這些產(chǎn)品之間的用料、 性能差距不大。因此我們進(jìn)而認(rèn)為,國外渠道以及品牌認(rèn)知都能產(chǎn)生較明顯的溢價(jià)。

綜合來看,我們認(rèn)為目前品牌精品模式中消費(fèi)數(shù)碼及周邊配件產(chǎn)品發(fā)展較好(如充 電寶、藍(lán)牙音頻設(shè)備等)。主要原因是:①該品類單價(jià)不低且標(biāo)準(zhǔn)化程度較高,市面上 有較多類似產(chǎn)品,價(jià)格競(jìng)爭(zhēng)激烈,企業(yè)有動(dòng)力尋求品牌溢價(jià);②這些領(lǐng)域尚未形成市占 絕對(duì)領(lǐng)先的頭部品牌,給自有品牌留下較為充足空間。我們認(rèn)為,未來其他品類跨境電 商市場(chǎng)得到一定程度發(fā)展后,也會(huì)向品牌精品模式發(fā)展。

由于精品品牌商模式能進(jìn)一步產(chǎn)生溢價(jià),同時(shí)大幅度提升銷量,我們看好該模式未 來的發(fā)展。目前主打品牌精品的跨境電商主要包括安克創(chuàng)新、澤寶創(chuàng)新(星徽精密旗下)、 傲基電商等。

4.3. 獨(dú)立站平臺(tái)初露光芒,最高風(fēng)險(xiǎn)&最大空間——SheIn、ZAFUL 等

獨(dú)立站即自建平臺(tái)模式,通常為直營的垂直類平臺(tái)。目前,此類獨(dú)立站中有以 SheIn、 Zaful(跨境通旗下)為代表的服飾類平臺(tái),也有 Gearbest(跨境通旗下)為代表的數(shù)碼 電子及雜貨類平臺(tái)。從 GMV 及收入角度上看,SheIn 等服飾類平臺(tái)的發(fā)展較好。我們 認(rèn)為這類平臺(tái)啟動(dòng)初期比較難,但理論上上限更高。

國外電商市場(chǎng)集中程度較低,因此獨(dú)立站平臺(tái)有機(jī)會(huì)取得成功。

不同于國內(nèi)集中度高、以中心化綜合類平臺(tái)為主導(dǎo)的電商市場(chǎng),國外電商市場(chǎng)更為 分散:以美國市場(chǎng)為例,2019 年 CR5 市占率僅為 54%,遠(yuǎn)低于國內(nèi)的 84%,美國 CR5 市占率甚至低于淘寶+天貓的市占率。

頭部企業(yè)的業(yè)態(tài)也更為豐富:美國除亞馬遜、eBay 兩大巨頭之外,蘋果等品牌官 網(wǎng)、沃爾瑪?shù)葌鹘y(tǒng)商超的線上部分,以及家得寶等垂直類平臺(tái),均能在 CR5 中占據(jù)一 席之地;而國內(nèi)前四阿里、京東、拼多多、蘇寧,均為綜合類的電商平臺(tái)(盡管品類上 的側(cè)重有所不同)。

因此,我們認(rèn)為在美國等發(fā)達(dá)國家較為分散的電商市場(chǎng)下,獨(dú)立站有更大的概率取 得成功。目前規(guī)模較大的獨(dú)立站為 SheIn;跨境通旗下的 ZAFUL 與 Gearbest 也已形成 一定的規(guī)模。

4.4. 總結(jié):看好精品品牌商的價(jià)值,另建議持續(xù)關(guān)注獨(dú)立站平臺(tái)的衍化

跨境電商從泛品大賣家到精品品牌商,再到獨(dú)立站平臺(tái)的發(fā)展路徑和國內(nèi)的線下零 售、電商零售行業(yè)相似。本質(zhì)上都是先經(jīng)歷野蠻生長(zhǎng),成長(zhǎng)到一定規(guī)模后衍生出品牌,進(jìn)而平臺(tái)。

于線下零售:經(jīng)銷商——在各類批發(fā)市場(chǎng)進(jìn)貨的商家,典型的例子是 90 年代廣州 服貿(mào)批發(fā)市場(chǎng)的進(jìn)貨商;品牌商——如李寧等品牌,自身并不生產(chǎn),主要通過品牌溢價(jià) 與渠道管控盈利;平臺(tái)——永輝超市、百聯(lián)股份等商超百貨。

于電商零售:經(jīng)銷商——在 1688 等平臺(tái)上銷售白牌商品的商家;電商品牌商—— 完美日記,大牌代工廠供貨,通過私域運(yùn)營及內(nèi)容運(yùn)營產(chǎn)生品牌溢價(jià);平臺(tái)——京東商 城等。

于跨境電商:經(jīng)銷商——泛品大賣家,跨境電商早期野蠻生長(zhǎng)階段的主要模式;品 牌商——安克創(chuàng)新、澤寶創(chuàng)新等精品品牌商,具有一定的品牌溢價(jià);平臺(tái)——SheIn、 ZAFUL 等獨(dú)立站平臺(tái)。

總體上看,我們更看好品牌模式,此外建議緊密關(guān)注獨(dú)立站平臺(tái)的發(fā)展。我們認(rèn)為 品牌模式通過長(zhǎng)時(shí)間積累形成品牌溢價(jià),且能很好地平衡風(fēng)險(xiǎn)與溢價(jià),是綜合下來最好 的賽道。一些獨(dú)立站平臺(tái),如 SheIn,也擁有自有品牌,因此具有品牌商的一些特性, 如通過積累形成溢價(jià)等。這類獨(dú)立站平臺(tái)能與消費(fèi)者深度接觸,拓展性也更強(qiáng),總體上 上限更高。但缺點(diǎn)也較為明顯,如對(duì)快反、資金需求高等,是一種高風(fēng)險(xiǎn)高上限的模式。

5. 投資建議:看好跨境品牌商大發(fā)展

跨境電商是一種更高效的出口貿(mào)易模式,其在疫情期間全球電商滲透率快速提升等 多重利好因素的刺激下加速發(fā)展。目前三種主要模式為①泛品大賣家,②精品品牌商, ③獨(dú)立站平臺(tái),其中精品品牌商在積累、價(jià)值、風(fēng)險(xiǎn)等多個(gè)維度取得良好平衡,近年來 發(fā)展較好。我們看好品牌跨境電商大發(fā)展,建議關(guān)注安克創(chuàng)新;其次澤寶創(chuàng)新(星徽精 密旗下)等品牌商也值得關(guān)注;SheIn 等獨(dú)立站平臺(tái)盡管風(fēng)險(xiǎn)較高,但是具有更高的上 限,建議持續(xù)關(guān)注其衍化。 聲明:本文由網(wǎng)站用戶香香發(fā)表,超夢(mèng)電商平臺(tái)僅提供信息存儲(chǔ)服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請(qǐng)聯(lián)系我們刪除。