筆者此文就阿里健康四大業務聚集的C端產品(保險業務暫不涉及)——阿里健康APP進行產品體驗分析。產品體系龐大,文章或有冗長,或有考慮不周。作為產品初學者,歡迎一切探討和指正。

- 功能框架與使用流程

- 市場宏觀分析與產品天花板

- 產品定位

- 用戶畫像

- 用戶場景分析

- 功能分析與優化建議

- 運營分析

- 建議與總結

一、 功能框架與使用流程

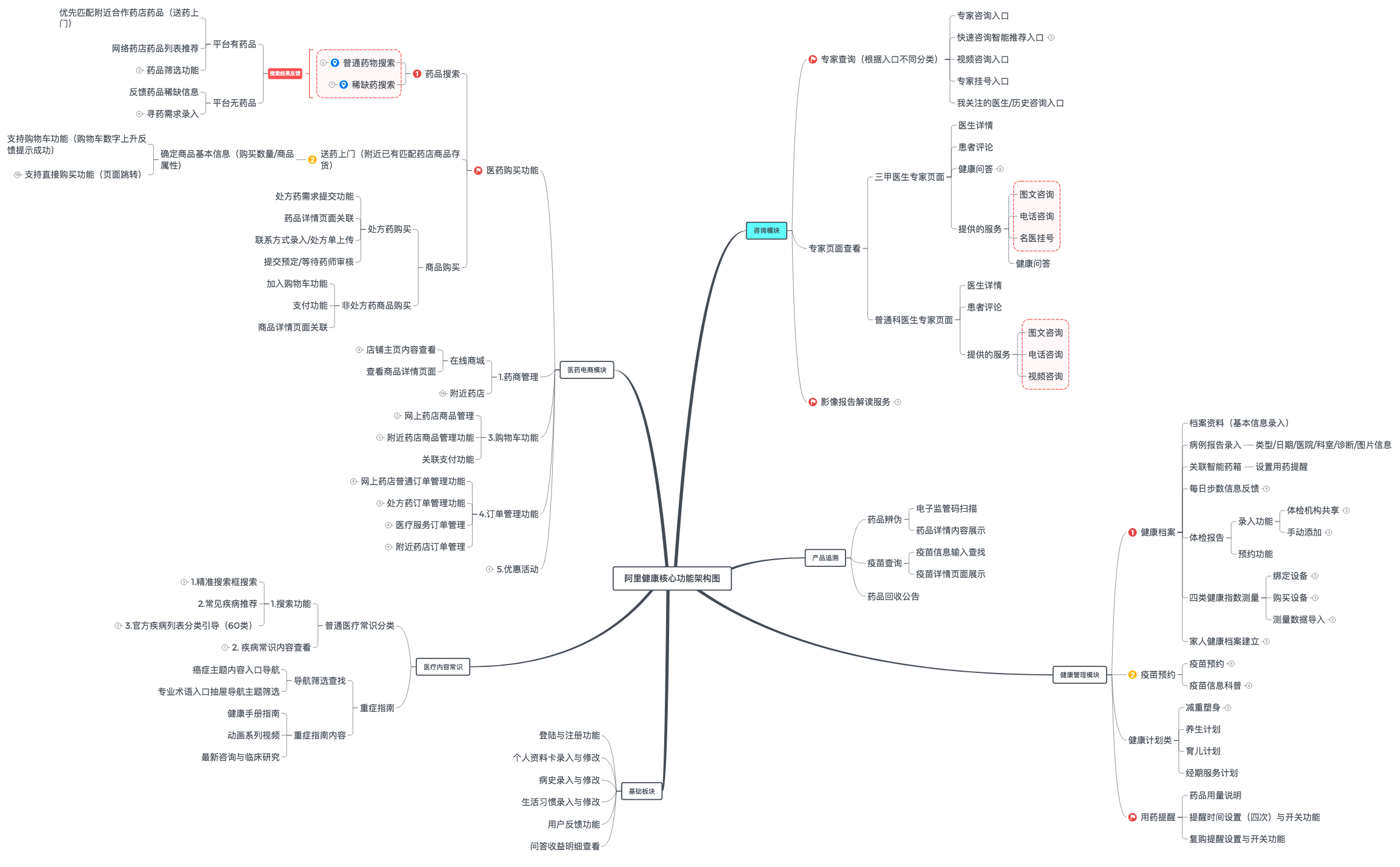

1.1 功能框架圖

阿里健康APP是集阿里健康業務為一體的C端應用,涉及業務包括醫藥電商服務、線上咨詢、產品追溯與健康管理。體系龐大,以下的功能框架圖將就這四個模塊進行分解。(點擊可查看大圖)

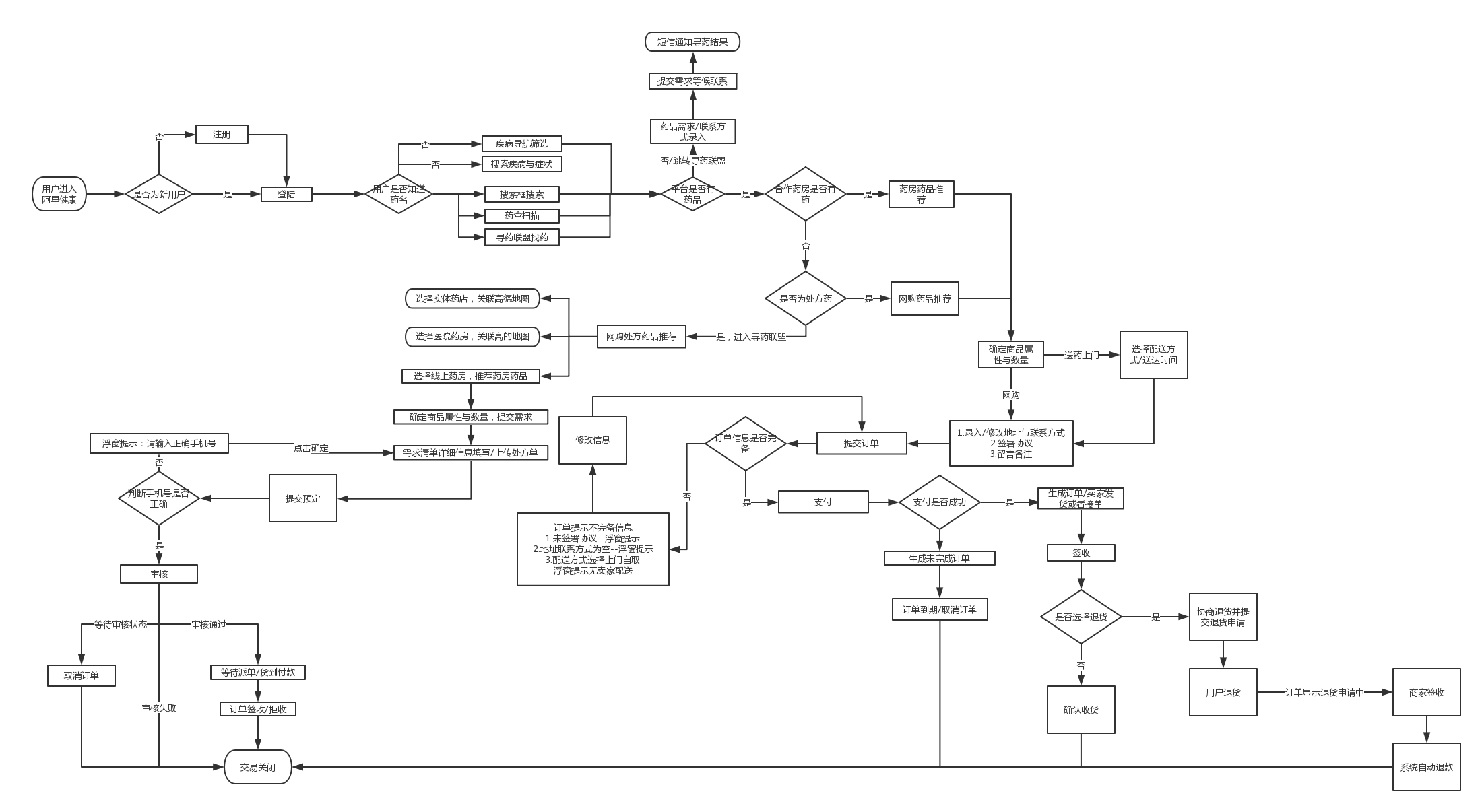

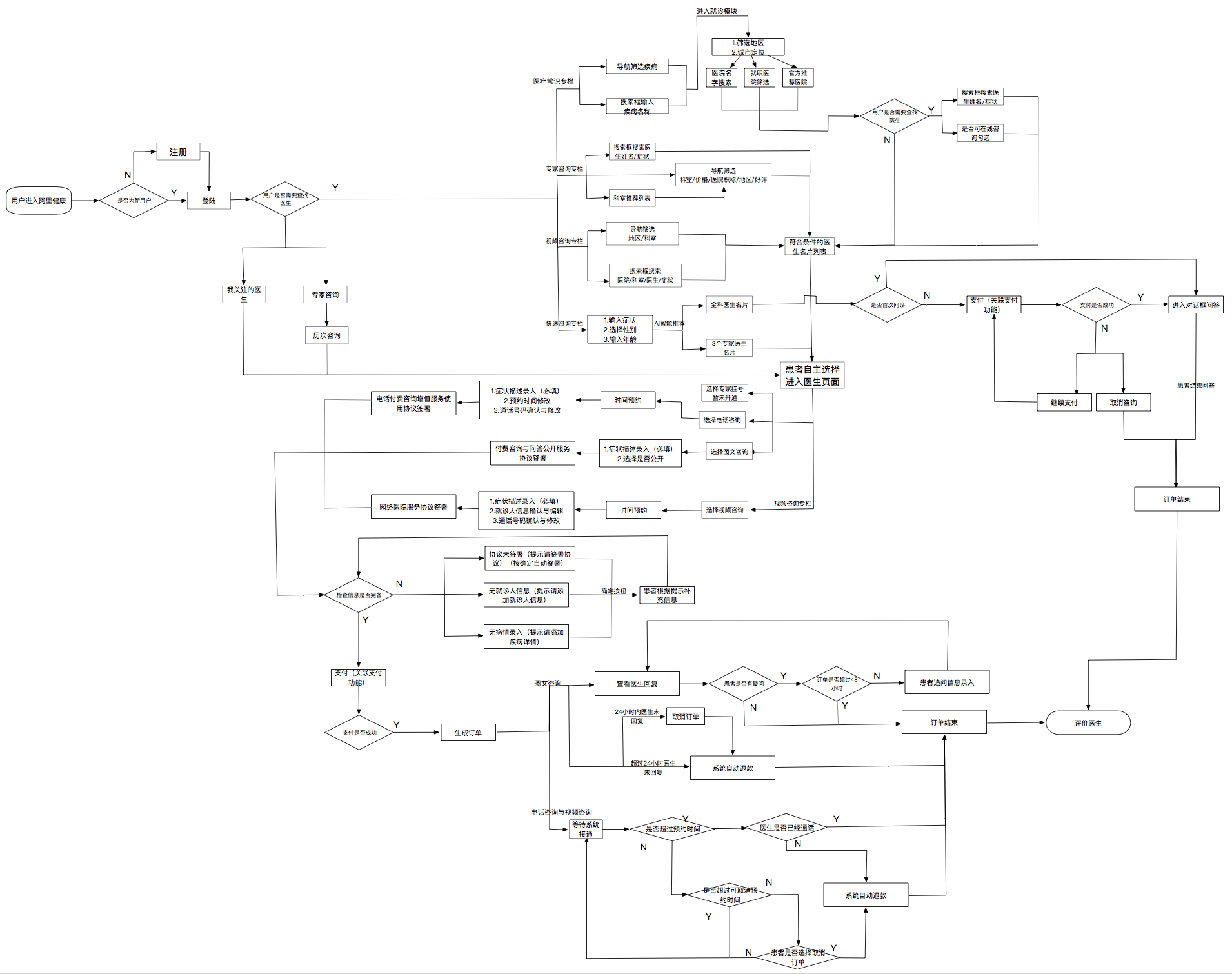

1.2 核心功能使用流程圖

由于阿里健康功能繁多,以下主要選取了用戶買藥(包括非OTC類藥物與其他健康產品的購買)與用戶咨詢(專家咨詢+快速咨詢)兩個核心業務進行不同用戶場景下的流程詳細分解(點擊查看大圖): 1.2.1 買藥流程圖

二、市場宏觀分析

2.1 阿里健康的市場定位與發展歷程

(1)發展歷程分析 筆者以四個階段概括阿里健康的發展歷程:- 第一階段:藥品監管碼試水階段–阿里健康原本是中信集團旗下的醫藥健康產業,獲得阿里注資1.7億美元,2014年啟動“藥品安全計劃”,通過移動終端掃描藥品監管碼,了解藥品安全信息,其后被阿里收購改名阿里健康。

- 第二階段:進軍醫藥健康行業的重啟階段– 阿里健康APP與阿里健康官網逐一上線,且開始試水醫藥健康市場,進行B2C藥房業務,并聯合65家連鎖藥店,成立O2O先鋒聯盟。與此同時藥品電子監管碼叫停,阿里健康開展第三方平臺追溯服務,為食品和藥品提供追溯服務。

- 第三階段:業務格局拓寬擴大的定型階段–2017年阿里健康的醫藥電商服務業務拓寬,注入了天貓平臺“藍帽子”保健食品在線業務,同年智慧醫療服務與健康管理業務上線,業務格局初步定型。

- 第四階段:營業狀況轉好的業務深耕階段——在目前阿里健康轉虧為盈的情況下,企業不斷進行業務深耕,力圖打造一個形成線上線下一體式的醫藥健康服務網絡,形成完整生態閉環。

- 平臺型B2C服務——吸引藥品和其他產品的供應商,經銷商或零售商入駐;

- 阿里健康大藥房自營型B2C業務;

- O2O聯盟,聯合各大城市的便利藥房,可1小時送藥上門。

3. 小結

在這一醫療健康服務行業,各平臺的服務模式眼花繚亂,服務廣度從掛號、問診、處方、購藥、康復等各方面入手,試圖打造一個全方位的醫療服務體驗平臺。但隨著市場細分,目前涌現出不同市場為核心的企業與機構,譬如:以咨詢服務為核心市場的丁香園、春雨醫生,以健康管理為核心市場的體檢寶、愛康等等。 阿里健康雖然在各方面都涉及,但目前其發展核心為醫藥電商市場,并且這一領域的商家也逐漸產生細分,如:以1藥網、好藥師、健客為代表的自營式藥房B2C,以阿里健康、京東醫藥城為代表的平臺型型B2C,以及以叮當快藥、掌上藥房為代表的O2O服務模式。

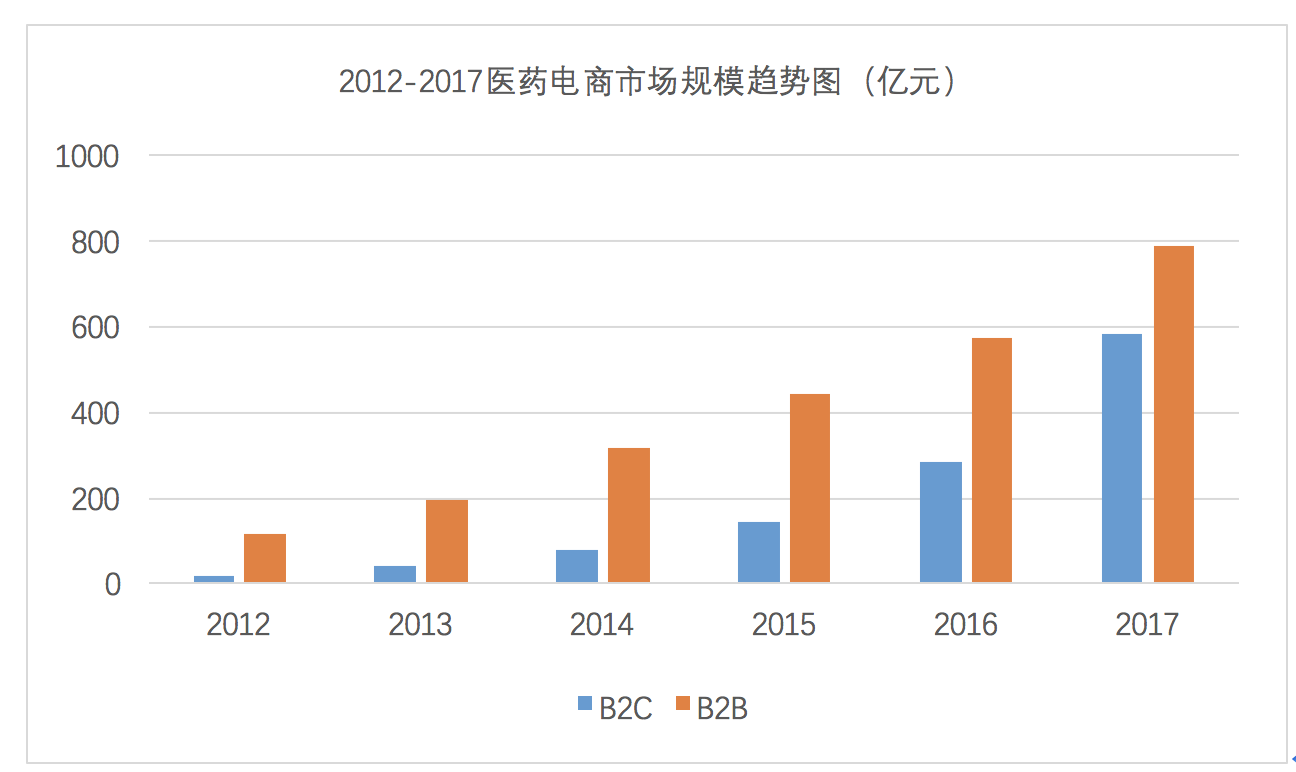

2.2 醫藥電商的宏觀市場規模

阿里健康是以醫藥電商為核心的醫療服務平臺,而我國醫藥電商市場起步較晚,增長空間巨大。根據動脈網發布《醫藥電商行業競爭力報告》,美國早在1998年醫藥電商滲透率高于10%,目前藥品網購的滲透率已經達到33.3%,我國的藥品網購滲透率仍舊低于10%。 然而近幾年隨著醫藥分開政策的執行,我國的醫藥電商市場規模大幅上升,預計2018年我國的醫藥電商市場規模將高達657億元。

2.3 阿里健康的市場規模

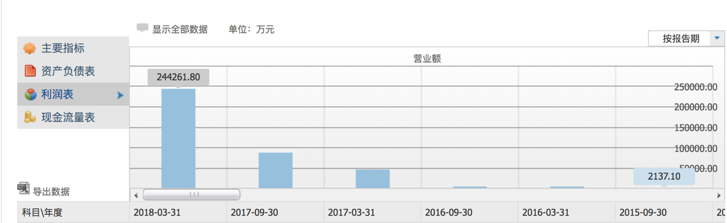

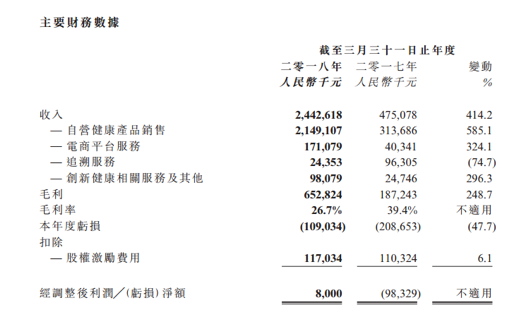

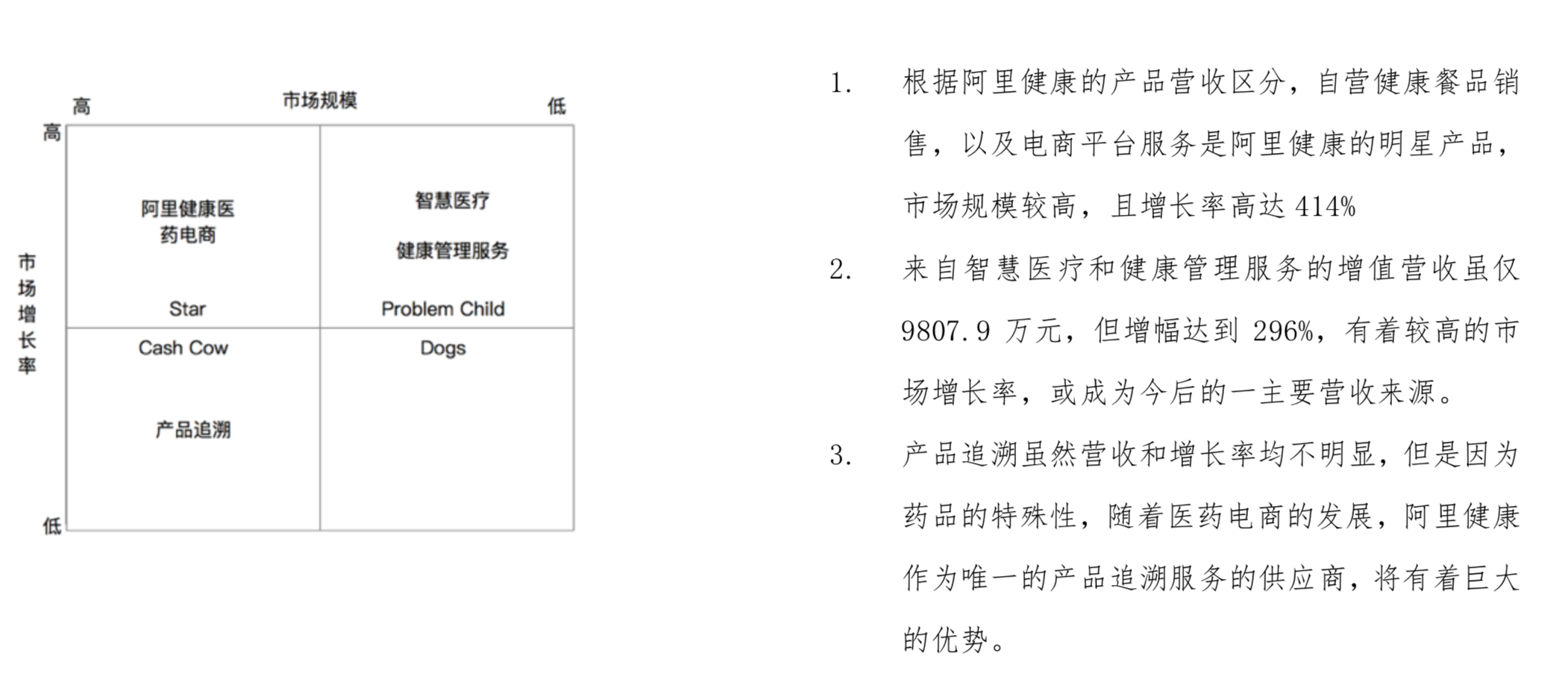

下圖為阿里健康的財政收入報表,可見隨著醫療服務的發展,阿里健康勢頭大好,財政收入逐年攀高,截至2018年3月31日財年,阿里健康收入24.43億元,毛利6.53億元,同比增長414.2%和248.7%。 由圖3可以看出阿里健康的主要營收來源由健康產品銷售、電商平臺服務、追溯服務、創新健康相關服務四大業務貢獻。其中來自自營健康產品銷售業務的收入達到約21.5億元,成為阿里健康營業額的主要來源。

2.4 阿里健康的市場天花板分析

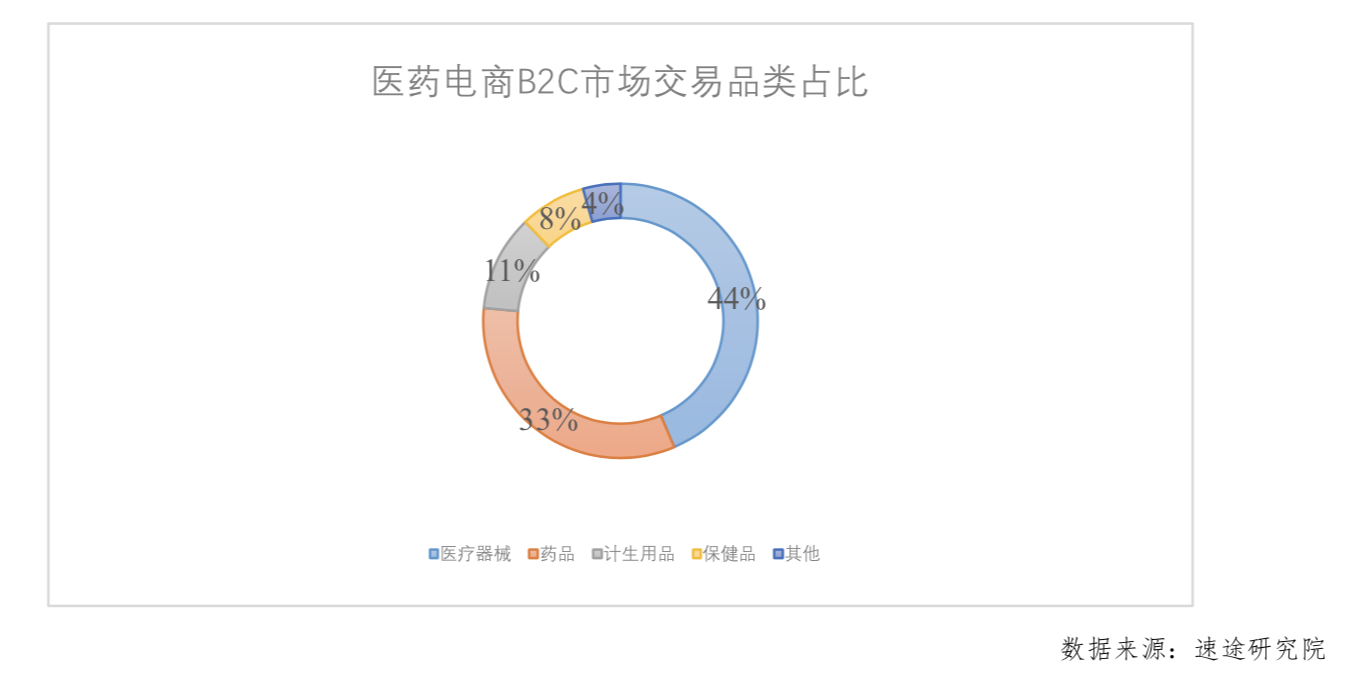

據速途研究院在2017年數據統計,在醫藥電商B2C市場交易品類中,非處方類藥品,醫療器械銷售為主,分別占32.9%和43.6%,計生類與保健類產品銷售高達20%。 產生這一現象的主要原因在于:- 政策支持,藥品零加成是促使醫藥分離以及電商藥類產品銷售量的原因之一,為改變“以醫養藥”“買藥難/貴”的情況,2009年初開始試點運行,而在2017年5月5日,國務院辦公室出臺政策,要求所有公立醫院在2017年9月底全部取消藥品加成,這在很大程度上促進了電商平臺醫藥類產品的銷售量。

- 隨著醫療水平的發展,醫療器械中的智能器械的使用范圍也在不斷擴大,同時醫療器械的單價也明顯高于其他品類,這是器械類產品占比較高的原因之一。

- 而在另一方面,處方類藥品高需的情況下,電子處方與醫保消費這兩大舉措在醫藥電商執行中困難重重,由于藥品的特殊性,開放處方類藥品的電商銷售需要高度嚴格的監管機制,尚不能滿足當前的市場剛需。醫保對接電商也存在著醫保資金的詐騙與濫用的情況,在醫保支付的技術和監管制度上還有很長路要走。這兩方面使得醫療咨詢服務、處方藥購買上有著嚴格的限制,大幅縮減了買藥的人數,成為醫藥電商平臺的市場天花板。

2.5 阿里健康的市場競爭環境

2017年動脈網搜集整理了主要B2C醫藥電商相關資料,對015家B2C醫藥電商做出競爭力評價,據此發布了《醫藥電商行業競爭力報告》。由圖中可以看出健客、好藥師、七樂康、阿里健康大藥房、1藥網位居前五。 從指標可以看出:阿里健康APP的產品經營規模明顯較小。 作為阿里旗下一個巨大的醫藥電商平臺,有著源源不斷的營業額,為什么經營規模會小呢?

2.6 SWOT 分析總結,阿里健康的優勢與挑戰

- 阿里健康、1號店等自營平臺型B2C平臺的有著價格競爭優勢且阿里健康的對接天貓、淘寶等平臺,有著充足的客戶來源,流量豐富。

- 與大部分醫藥類平臺不同,阿里健康的核心模塊在于藥,而掛號、問診、醫療科普等上下產業鏈最終為電商平臺服務,阿里本身起家電商,市場開拓上有著豐富的經驗。

- 阿里健康的找醫生板塊設置了快速咨詢與專家咨詢兩類模塊,對接分級診療政策。

- 阿里健康是目前唯一在產品追溯業務上有著完整服務機制的平臺,已有超過7,200家企業與本集團簽署協議,入駐「碼上放心」追溯平臺,其中入駐的藥品生產企業數量已超過中國藥品生產企業總數的80%。隨著醫藥電商的發展與完善,藥品食品安全將成為人們關注的重點,這將成為阿里健康的巨大競爭優勢。

- 阿里從一開始將重心放在產品追溯,后來發展到醫藥電商,作為一個巨大的互聯網平臺,而非專業的醫療服務平臺。目前阿里健康APP的電子處方、在線掛號問診、醫保付費等由于政策與市場的限制尚未開通,這一模塊對于醫藥類銷售增長同樣有著重要的引流作用,但是相較于專業的醫療服務平臺如春雨醫生、好大夫在線等,線上問診競爭力不足。

- 阿里健康的用戶體驗與服務水平還有發展空間,例如:送藥上門等O2O服務模式,相較于以服務為核心的叮當快藥平臺,入駐商家數量、配送速度、配送品類上均存在弱勢。

- 阿里健康移動端的營銷規模項相比于其他同類型電商APP差距過大。

“阿里健康聘請了更多信息技術工程師,以拓展醫療健康服務網絡,打造健康管理平臺和醫療智能分析引擎。”2017財年,其產品開發指出達到了人民幣1.09億,比去年同期增加了3243萬,增幅為42.6%。未來幾年,阿里健康將要在智慧醫療上重點布局,不僅將掛號與問診搬到線上,同時將逐漸滲透到健康管理層面,惠及患者診前、診中、診后的需求,提升用戶體驗。 云醫院的發展也將是阿里健康開通電子處方與醫保付費的重要一步,屆時醫療器械、保健品和非處方藥將不再成為阿里健康的主要營收來源,處方藥的流通與創新健康增值服務營收也將大大提高。 (4)阿里健康的威脅

- 越來越多的大型線下藥商零售開展線上業務,同樣有著較高競爭力的自營型醫藥電商如1藥網,好藥師等有著豐富的藥品品類和優越的用戶體驗,同時也發展著線上咨詢,未來朝著“醫+藥”的發展方向前進,這是阿里健康醫療市場的巨大競爭力。

- 雖然阿里電商有著十足的流量引導,而阿里健康APP的C端運營規模競爭力不足,例如:騰訊、百度、京東等大流量互聯網平臺均開始投入醫療服務行業的趨勢來看,阿里健康的流量優勢無法維持長久,C端的服務體驗與運營有待進一步的提高,否則將會有被替代的可能。

三、產品定位

阿里健康APP產品是一款集醫療電商、智慧醫療、健康管理、產品追溯為一體的多功能服務APP。在智慧醫療板塊中,用戶可以通過“疾病常識”、“重癥指南”、“問醫生”、“健康問答”功能,得到醫療知識普及、重癥問題解讀、專家查詢、線上問醫以及用藥咨詢等服務,解決用戶在健康、藥品、疾病上和治療上的疑問。 而在健康管理模塊中,產品為用戶提供了疫苗預約、健康數據遠程監控服務,為用戶提供診前、診中、診后的健康管理,為康復助力。醫療電商模塊則為需要購買醫療產品的用戶提供方便的渠道以及優惠的價格,同時增設了稀缺藥品查詢功能,解決買藥難買藥貴的問題。 最后在產品追溯模塊,在藥品、保健品、食品等等安全問題上提供產品流通信息,保證購買與使用的安全。聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。