無論是流動商販還是個體店鋪,只要收賬就一定會用到收款碼。隨著個人收款碼的使用限制越來越多,不少商家和個體戶都開始申請使用商家收款碼。

現在市面上常見的收款碼一般分為微信收款碼、支付寶收款碼、銀聯收款碼以及聚合支付平臺收款碼四大類。其中前二類比較常見,就不細說了。

銀聯收款碼主要是和各大銀行合作產生的收款碼,優點就是安全可靠,可接受支付平臺廣泛。缺點就是額度不高,超過一定的費用需要收取費率。每個銀行的費率都不一樣,如果大家有需要的話要去銀行問清楚是怎么收費的。

第四類就是隨社會發展而應用出來的聚合支付平臺,目前比較常見的知名大平臺有收錢吧、微豆付、收銀通等。這些品牌知名度高,安全有保證。

那么,個人有(無)營業執照如何開通銀聯收錢碼?可能需要以下資料,大家一定要記清楚了。

小微商家(無營業執照也可辦理)

1.辦理人身份證正反面

2.銀行卡照片(一類賬戶)

3.銀行卡開戶行

4.辦理人手機號

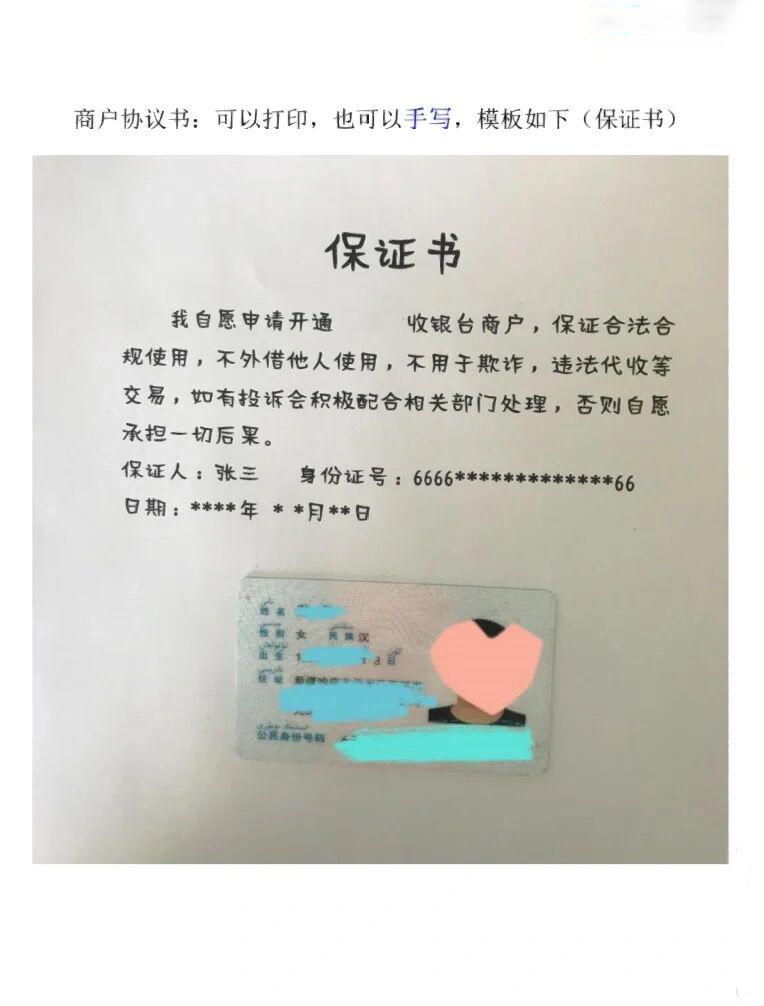

5.小微商家協議書

6.店鋪門頭照+收銀臺照+內景照

注意:前四條對一般人來說都不會有什么大問題,只要拍照畫面清晰,身份證四個角都在邊框內,一般情況下都可以通過。

關于第五條,主要是讓申請人保證所收錢款都是合法收益,如果用于違規收款用途,那么銀聯會直接凍結收款碼的收款功能。

如果部分小微商家是地攤或者流動經營,沒有店鋪之類的照片,可以使用申請人和攤位或經營場所或工作室合照來代替。

個體商戶所(有營業執照辦理)

銀行卡照片

法人身份證正反面照片

提供營業執照+門頭照+收銀臺照+場景照

以上就是個人有(無)營業執照申請商家收款碼所需要的材料。

準備好資料之后,可以使用自己所需要的平臺進行自助提交申請,也可以選擇辦理聚合收款碼的平臺進行申請。

在銀聯平臺提交資料的話,最好在下午4點之前。工作人員還在上班中,處理起來速度可能會更快一些。如果資料提交過后長時間內沒有收到審核通過申請,那可能是我們的某一項資料可能拍照不清晰,也可能是出現了其他方面的問題,針對平臺給出的問題項再重新提交審核即可。

如果商家每天的收款金額較大,想要選擇聚合收款平臺,那么一定要仔細甄別,首選大平臺。

聚合收款平臺雖然說收款便利,還自帶各種產品,比如收款碼牌、收款音箱、智能點單系統等,可以謹防顧客逃單、商家漏單、智能點單等諸多問題。幫助更快、更好的查看賬目,管理店鋪。

但是市面上依舊存在很多資質不健全的聚合支付平臺,我們在選擇合適的聚合支付平臺時一定要查看平臺是否有相關的資質證明和營業執照,二要查看公司是否有支付許可證。

沒有支付許可證是不能參與資金結算的,還有辦理的時候要注意一些不良代理,可能會拿一些收款碼沒有的功能忽悠商家要開戶費用,一定仔細擦亮雙眼,謹防上當受騙。

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。